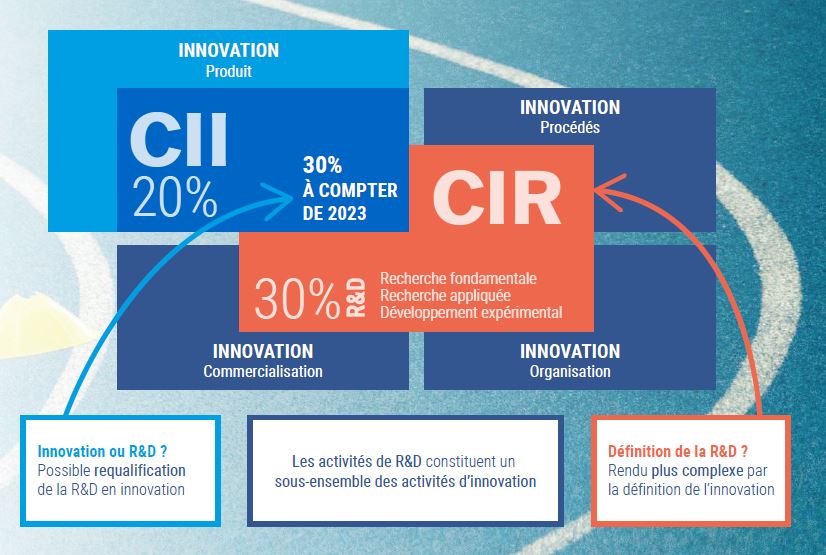

CII : Tirez le plein potentiel de vos dépenses d’innovation

Instauré par le projet de loi de finance 2013, le dispositif du Crédit d’Impôt Innovation (CII) a fêté ses 10 ans d’existence en 2023. Cette extension du Crédit d’Impôt Recherche (CIR) est destinée à renforcer l’effet incitatif du CIR pour les PME, afin de les soutenir dans la transformation d’une découverte technologique en un produit commercialisable sur le marché.

Des modifications notables ont été apportées par la loi de finances 2022 avec une suppression des dépenses de fonctionnement, et un alignement des taux avec le dispositif du CIR, passage de 20 à 30% des dépenses. L’harmonisation des taux permet d’améliorer la lisibilité et l’adoption des 2 dispositifs.

Qu’est-ce que le Crédit d’Impôt Innovation (CII) ?

Le Crédit d’Impôt Innovation (CII) est un dispositif d’aide aux entreprises innovantes instauré par la loi de finances 2013 qui complète le Crédit d’Impôt Recherche (CIR). Il a pour objectif de soutenir les PME qui engagent des dépenses spécifiques pour innover.

Le statut de PME au sens communautaire pour bénéficier du CII

Les seuils retenus pour le calcul de l’effectif, du chiffre d’affaires ou du total du bilan sont ceux afférents au dernier exercice clôturé au jour de la demande de remboursement de la créance de CIR et sont calculés sur une base de 12 mois.

La définition d’une PME au sens communautaire est précisée dans l’annexe I au règlement (UE) n° 651/2014 de la Commission du 17 juin 2014 déclarant certaines catégories d’aides compatibles avec le marché commun en application des articles 107 et 108 du Traité sur le fonctionnement de l’Union européenne.

L’appréciation des seuils dépend des conditions de détention du capital de la société concernée :

- s’il s’agit d’une société liée (i.e., la société détient 50% au moins d’une autre entreprise, ou est elle-même détenue à 50% au moins) les effectifs et les montants financiers à prendre en compte sont ceux de l’entreprise et des entreprises liées ;

- s’il s’agit d’une société partenaire (i.e. au moins 25% et moins de 50% de participation en amont ou en aval), il y a lieu d’agréger les données des entreprises concernées, proportionnellement au pourcentage de détention ;

- s’il s’agit d’une société autonome (i.e., lorsqu’elle est totalement indépendante ou que ses liens de participation avec une ou plusieurs entreprises non liées, en amont ou en aval, sont inférieurs à 25%), il convient de prendre en compte les seuils financiers et d’effectif de la société. Les données sont celles afférentes au dernier exercice comptable clôturé, calculées sur douze mois.

Découvrez le guide complet sur le Crédit d’Impôt Innovation (CII)

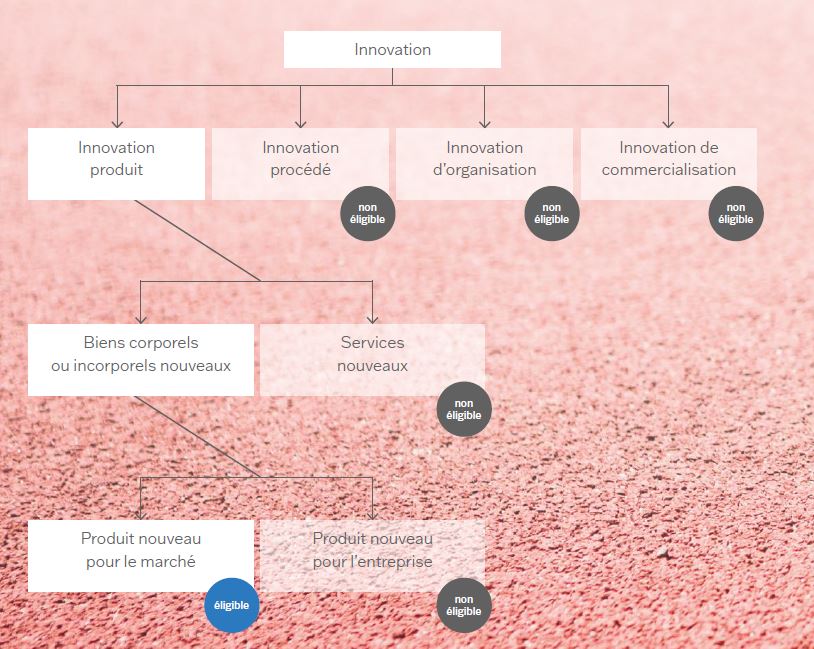

Quelles sont les opérations éligibles au CII ?

Le dispositif du CII concerne exclusivement les innovations de produits, qui supposent le développement d’un bien corporel ou incorporel nouveau ou sensiblement amélioré sur le plan de ses caractéristiques ou de l’usage auquel il est destiné. Pus précisément, les dépenses concernées par le CII sont celles des opérations :

- de conception de prototypes de nouveaux produits ;

- ou d’installation pilote de nouveaux produits.

Ayming vous accompagne dans la gestion et la maîtrise des risques de votre CII

- Identification des projets et des dépenses éligibles

- Calcul du CII

- Justification scientifique, financière et technique

- Accompagnement au contrôle fiscal

Nous disposons d’une méthodologie éprouvée et nous connaissons parfaitement les attentes de l’administration fiscale afin d’optimiser et sécuriser votre CIR/CII

Tirez le plein potentiel du CII de façon sécurisée en minimisant la charge de vos collaborateurs innovation

Nous mettons en œuvre une analyse rigoureuse des risques et sécurisons votre CII au regarde des exigences des administrations en charge du contrôle et de la vérification des dossiers.

Notre approche permet d’évaluer :

- Le niveau de vos projets d’innovation (degré d’éligibilité et capacité de justification technique), sur la base des critères définis par les textes qui régissent le dispositif

- Le niveau de justification technique et financière

Le CII en quelques chiffres

![]()

Notre cabinet de conseil en innovation est référencé comme expert en CIR-CII. Ce référencement distingue notre double expertise technique et fiscale et notre engagement dans une dynamique de relations durables et équilibrées avec nos clients.

Ayming vous soutient dans l’identification et l’obtention de tous financements publics :

Nous proposons des offres adaptées à chaque stade de développement de vos projets. Nous couvrons tous les dispositifs de financements : CIR, CII, JEI, CICo, IPBOX , aides, subventions, appels à projets nationaux et européens.

- 600 experts en France pour une intervention locale et ciblée en soutien de vos équipes

- Un accompagnement sécurisé à 360° grâce à des avocats indépendants et à un réseau de partenaires externes

- Un benchmark unique issu de plus de 35 années d’expérience

- Des résultats tangibles et concrets en générant plus de 2 milliards d’euros par an pour nos clients