En 2018, dans le cadre du Plan d’action pour la finance durable, l’Union Européenne a introduit la taxonomie verte pour guider les entreprises vers des pratiques plus respectueuses de l’environnement. Dès 2024, le périmètre de la Taxonomie verte s’élargit considérablement avec l’entrée en vigueur de la directive CSRD : il passe d’environ 11 000 entreprises concernées à 50 000 entreprises concernées.

Découvrez dans cet article les fondamentaux de la taxonomie verte et les étapes clés de sa mise en œuvre.

Qu’est-ce que la Taxonomie Verte ?

La Taxonomie Européenne Verte est un système de classification des activités économiques permettant d’identifier celles qui sont durables sur le plan environnemental. Elle vise à orienter les investissements vers des activités durables et à lutter contre le greenwashing.

Elle vise six objectifs environnementaux principaux :

- L’atténuation du changement climatique

- L’adaptation au changement climatique

- L’utilisation durable et la protection des ressources aquatiques et marines

- La transition vers une économie circulaire

- La prévention et la réduction de la pollution

- La protection et la restauration de la biodiversité et des écosystèmes

Pour qu’une activité soit considérée comme durable selon la taxonomie, elle doit :

- Contribuer substantiellement à au moins un des six objectifs

- Ne pas causer de préjudice important aux cinq autres objectifs : le principe du « Do no significant harm »

- Respecter des garanties minimales en matière sociales et de gouvernance

Quels sont les objectifs de la Taxonomie Verte ?

L’objectif final est de publier les indicateurs clés suivants :

- Part du chiffre d’affaires (CA) provenant de produits ou services associés à des activités économiques alignées sur la taxonomie

- Part des dépenses d’investissement (CapEx) liées à des actifs ou des processus associés à des activités économiques alignées sur la taxonomie

- Part des dépenses d’exploitation (OpEx) liées à des actifs ou des processus associés à des activités économiques alignées sur la taxonomie

Plus ces chiffres sont élevés, plus l’entreprise démontre sa soutenabilité, renforçant ainsi son attractivité pour la finance durable.

Télécharger le guide taxonomie verte européenne

Les étapes clés de la Taxonomie Verte

La mise en place de la taxonomie verte se décompose en plusieurs étapes méthodologiques :

- Cartographie et identification des activités éligibles : la première étape consiste à recenser les activités de l’entreprise et à identifier celles éligibles selon les codes NACE. Une activité est éligible si elle figure dans la liste établie par la Commission européenne et correspond aux descriptions des règlements délégués, bien que certains cas nécessitent une analyse complémentaire des descriptions.

- Évaluation de la contribution substantielle : les activités éligibles doivent contribuer à au moins un des six objectifs environnementaux : atténuation et adaptation au changement climatique, gestion des ressources aquatiques, économie circulaire, prévention de la pollution, biodiversité. Pour chaque objectif, elles doivent répondre à des critères techniques spécifiques. Par exemple, une activité bas-carbone démontre un faible impact en émissions de GES.

- Vérification DNSH (« Do No Significant Harm ») : les activités ne doivent pas nuire aux autres objectifs environnementaux et doivent respecter les critères européens, en tenant compte de l’ensemble du cycle de vie des produits et services.

- Contrôle des garanties minimales : les entreprises doivent se conformer aux principes sociaux et de gouvernance (droits de l’Homme, normes de l’OIT). En cas de controverse, elles doivent prouver des actions correctives.

- Calcul et publication des métriques : les entreprises calculent et publient la part de leur chiffre d’affaires, CapEx et OpEx alignée avec la taxonomie. Le % d’alignement, qui inclut les activités éligibles respectant les critères, est primordial pour évaluer leur contribution.

Quels sont les acteurs concernés ?

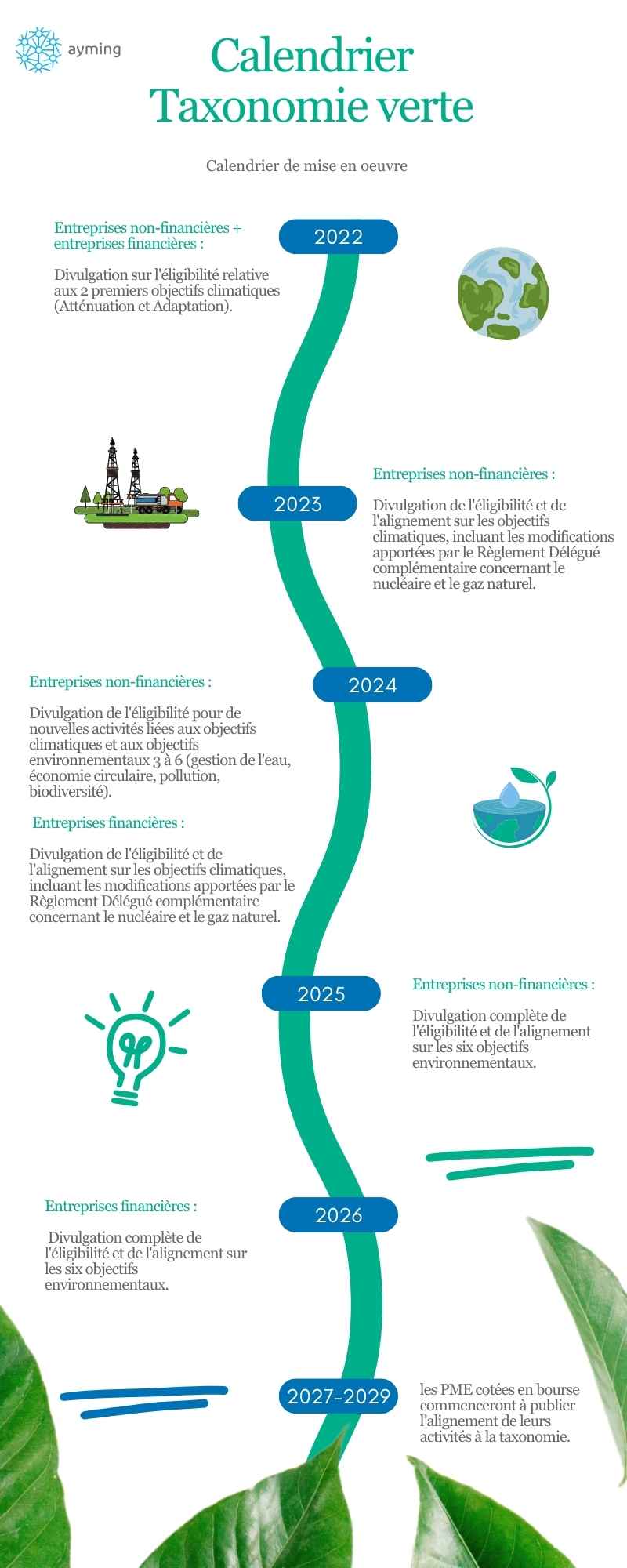

- Les entreprises non-financières : depuis 2022, l’obligation de reporting sur l’éligibilité des activités aux deux premiers objectifs (climat) pour les entreprises soumises à la NFRD (11000 entreprises de plus de 500 salariés avec un bilan supérieur à 20 millions d’euros ou un chiffre d’affaires supérieur à 40 millions d’euros).

À partir de 2024: avec l’entrée en vigueur de la directive CSRD le périmètre s’élargie considérablement et inclut :

- Grandes entreprises qui répondent à 2 des 3 critères suivants : plus de 250 salariés, un bilan total supérieur à 20 millions d’euros, ou plus de 40 millions d’euros de chiffre d’affaires.

- Toutes les entreprises cotées en bourse, y compris les PME. Environ 50 000 entreprises européennes sont désormais concernées.

- Les acteurs financiers incluant les banques, les fonds d’investissement, les institutions de supervision financière (comme les banques centrales) ainsi que les compagnies d’assurance.

- L’Union européenne et les États membres, pour définir des mesures publiques, des normes ou des labels en lien avec les produits financiers verts ou les obligations vertes.

Calendrier de mise en oeuvre

Le règlement taxonomie (2020/852) est entré en vigueur le 12 juillet 2020. Il est complété par des actes délégués qui précisent les critères techniques de durabilité pour chaque objectif environnemental.

La mise en œuvre de la taxonomie européenne s’effectue de manière progressive, en suivant les différents objectifs définis dans le référentiel :

Les défis dans la mise en œuvre de la taxonomie

- Élargissement du périmètre : avec la directive CSRD, le nombre d’entreprises concernées passe de 11 000 à 50 000, ce qui demande un effort important d’adaptation pour de nombreuses entreprises, en particulier les PME cotées, moins habituées à ce type de reporting.

- Complexité de la collecte de données : la conformité exige une analyse rigoureuse des activités et des données détaillées (émissions de CO₂, utilisation des ressources, etc.), souvent dispersées dans différentes parties de l’organisation ou dépendantes de la collaboration avec des fournisseurs.

- Interprétation des critères techniques : certaines activités ne correspondent pas directement aux codes NACE ou nécessitent des analyses spécifiques pour démontrer leur alignement avec les critères techniques, rendant l’application complexe.

- Respect des garanties minimales : assurer la conformité sociale et de gouvernance, en particulier pour des entreprises impliquées dans des controverses, peut représenter un défi supplémentaire.

- Calendrier progressif mais contraignant : l’intégration des six objectifs environnementaux s’étale sur plusieurs années, mais impose un rythme soutenu de reporting et de mise en conformité.

Ces défis nécessitent des investissements en temps, en expertise et en outils pour assurer une transition efficace vers la taxonomie verte.

Pourquoi est-ce important pour votre entreprise ?

En se conformant à la Taxonomie Verte, les entreprises bénéficient de plusieurs avantages :

- Attirer les investisseurs : la transparence et la conformité aux critères environnementaux peuvent rendre une entreprise plus attrayante pour les investisseurs recherchant des opportunités responsables et durables. 89% des investisseurs institutionnels européens considèrent la taxonomie comme un facteur important dans leurs décisions d’investissement

- Accéder aux financements verts : de nombreuses institutions financières accordent des financements préférentiels aux entreprises qui démontrent un engagement réel en matière de durabilité environnementale.

- Alignement avec les politiques européennes : en adoptant cette démarche, les entreprises se conforment aux exigences de l’UE, ce qui peut offrir des avantages en termes de régulation et de reconnaissance sur le marché européen.

- Amélioration de la réputation : La part des activités alignées et non-alignées à la taxonomie doit être publique. Les entreprises alignées sont perçues comme des leaders en matière de durabilité.

- Gestion des risques : En orientant les activités vers des pratiques durables, les entreprises réduisent leur exposition aux risques liés aux changements climatiques, tels que les événements météorologiques extrêmes ou les pénuries de ressources. 2 500 milliards de dollars d’actifs sont concernés, selon une étude menée par Nature Climate Change.

- Accès à de nouveaux marchés : Certains appels d’offres publics pourraient intégrer des critères liés à la taxonomie.

La conformité à la taxonomie verte nécessite un rapport détaillant les données clés, comme les émissions de CO₂, l’utilisation des ressources naturelles, et l’efficacité énergétique. Les sources de données peuvent inclure les rapports internes, les données des fournisseurs, ainsi que les statistiques nationales ou européennes.

La taxonomie verte est un guide précieux pour toutes les entreprises souhaitant aligner leurs activités sur les objectifs environnementaux européens. Cependant, elle requiert un investissement substantiel en termes de temps et de ressources pour assurer une collecte de données exhaustive et une analyse rigoureuse.

Afin d’accompagner les entreprises dans leur transition, la Commission Européenne a mis en place des outils comme le « Taxonomy Compass ». Cet outil aide à naviguer dans la classification des activités et à mieux comprendre les exigences de durabilité pour chaque secteur. Ayming, spécialiste de la conformité ESG, propose une offre complète pour guider les entreprises à travers les étapes de cette réglementation.

Télécharger le guide taxonomie verte européenne