Le régime IP Box – auparavant nommé Patent Box – est un régime fiscal permettant aux sociétés de bénéficier d’un taux d’impôt préférentiel sur les revenus issus de certains actifs de propriété intellectuelle. L’IP Box a été étendu en 2019 aux éditeurs de logiciels. Les systèmes embarqués font l’objet de nombreuses innovations, dans des domaines variés. Aussi, les entreprises qui développent et commercialisent ces systèmes embarqués se posent la question de leur valorisation au titre de l’IP Box.

Les experts Ayming vous éclairent sur les indices à rassembler pour prétendre à ce régime fiscal attractif.

IP Box : faisceaux d’indices pour étudier l’éligibilité de la valorisation des systèmes embarqués

Pour les différents industriels développant et commercialisant des systèmes embarqués, il est possible d’opter au régime de l’IP Box. Ceci, quel que soit leur domaine d’application.

Les indices à rassembler pour valider l’éligibilité des revenus générés par ces actifs sont les suivants :

- Vente explicite du logiciel (analyse des contrats et CGV par exemple)

- Présence d’une équipe spécialisée dans le développement logiciel localisée sur le territoire

- Possibilité de vente de la mise à jour et/ou vente seule du logiciel embarqué

- Réalisation de travaux de R&D pour le développement du logiciel embarqué

- Possibilité de vente du logiciel à plusieurs clients (pas de développement spécifique à façon)

Avec l’ensemble de ces éléments, vous sécurisez votre déclaration IP Box liée au développement de systèmes embarqués.

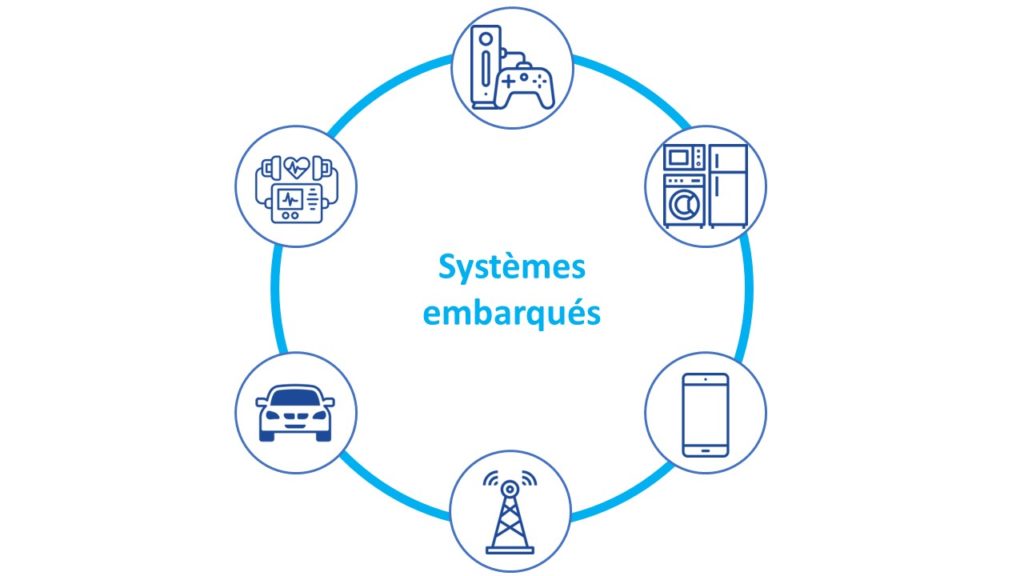

Qu’entend-on par systèmes embarqués ?

Les logiciels embarqués (embedded software) sont les logiciels qui se trouvent à l’intérieur d’un équipement. Ils ont été conçus spécialement pour ce dernier, et n’ont donc pas une vocation purement informatique. L’équipement et le logiciel constituent ainsi un système embarqué.

Avec le développement de l’électronique numérique et des technologies de l’information et communication, les systèmes embarqués ont été introduits dans tous les domaines :

- appareils électroménagers

- systèmes de signalisation ferroviaire

- satellites

- téléphones portables

- véhicules, etc.

Comment identifier les revenus ?

Seuls les revenus de licence et/ou de cession sont éligibles au dispositif IP Box.

Lorsque les modalités contractuelles distinguent explicitement le prix facturé au titre de la mise à disposition du software, et de la partie hardware, il est aisé d’identifier les revenus éligibles aux dispositions de l’article 238 du CGI.

En revanche, lorsque le contrat fixe un prix global, il convient d’identifier et d’isoler les seuls perçus au titre de ce droit d’exploitation de propriété intellectuelle grâce à une méthode adaptée.

Cette ventilation peut être réalisée à partir d’une ou plusieurs clés de répartition reposant sur des données comptables comme le coût de revient des différents éléments et prestations couverts par le contrat.

Pour les systèmes embarqués, le fait que les contrats n’opèrent pas cette distinction n’est donc, pas un point bloquant pour prétendre au dispositif.

IP Box : tout savoir sur ce dispositif

Le régime IP Box – auparavant nommé Patent Box – est un régime fiscal permettant aux sociétés de bénéficier d’un taux d’impôt sur les sociétés de 10% pour les profits tirés de la cession ou concession de droits sur des actifs de propriété intellectuelle en lieu et place du taux classique de l’impôt sur les sociétés (IS) – 25% en 2024.

Dans le cadre de la loi de finances 2019, le dispositif IP Box a été revu en profondeur, avec d’une part un élargissement des actifs éligibles.

Dorénavant les actifs qui peuvent être valorisés sont les suivants :

- Logiciels originaux

- Brevets

- Certificats d’Obtention Végétale (COV)

- Procédés de fabrication industriels

D’autre part, le législateur a prévu un renforcement des conditions déclaratives avec l’instauration d’un rapport d’assujettissement « ratio nexus », et l’obligation de disposer d’une documentation justificative permettant de démontrer l’existence de travaux de R&D pour le développement de l’actif générant les revenus éligibles et le suivi des calculs.

IP Box : Ayming vous accompagne pour sécuriser et faciliter la mise en place de ce dispositif

Ayming vous propose de valider votre éligibilité et d’évaluer la pertinence pour vous d’activer ce levier fiscal. Pour cela, nous organisons un entretien d’une durée de 30 minutes avec l’un de nos experts IP Box et vos équipes.

Cet entretien permet de :

- Vous présenter le dispositif de l’IP BOX et les modalités d’application propres à votre structure

- Valider votre éligibilité ou identifier les axes de structuration pour pouvoir à terme opter pour ce régime

- Obtenir les préconisations de nos experts

Dès lors, Ayming vous propose un accompagnement complet pour appréhender au mieux ce nouveau régime fiscal. Vous pourrez ainsi bénéficier sereinement des économies d’impôt dégagées.

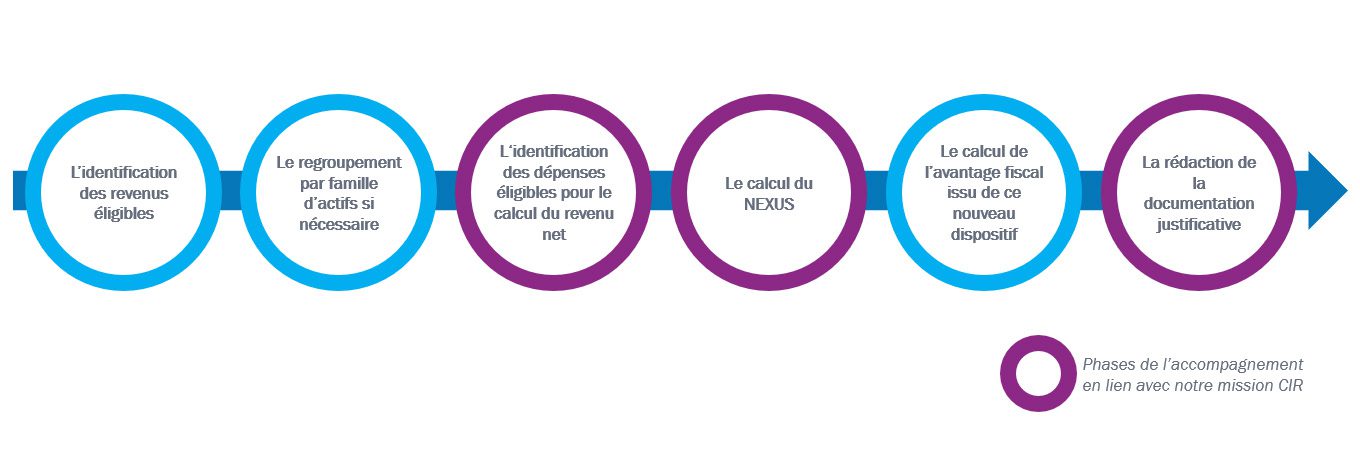

- Identification des actifs et revenus éligibles grâce à une analyse approfondie des contrats de commercialisation en se basant sur les préconisations d’un cabinet d’avocats indépendants et spécialisés

- Aide à la création de famille et regroupement d’actifs de propriété intellectuelle

- Détermination du résultat net et du ratio « nexus » pour chaque actif (et/ou famille d’actifs)

- Accompagnement à la réalisation de la documentation technique associée

- Structuration des process pour sécuriser et faciliter la mise en place du nouveau dispositif

Dès lors qu’une expertise juridique s’impose, il sera fait appel à un cabinet d’avocats indépendants et spécialisés afin qu’il effectue les qualifications juridiques requises et émette un avis le cas échéant.

Ne manquez pas notre webinaire pour découvrir plus en détails ce dispositif

Vous avez des questions ?

Ayming est un cabinet de conseil en innovation référencé CIR/CII par la Médiation des entreprises. Depuis juillet 2016, ce référencement vient récompenser l’engagement des consultants auprès vous dans la mise en œuvre des missions CIR/CII. Nous sommes à vos côtés pour votre déclarer votre CIR-CII avec les meilleures pratiques actuelles :

Aucun commentaire