Dans le contexte des transactions commerciales transfrontalières au sein de l’Union européenne, les opérations triangulaires peuvent être perçues comme un mécanisme complexe mais essentiel pour optimiser les opérations des entreprises.

Cependant, sa mise en œuvre est confrontée à des défis notables, notamment lorsque des tiers interviennent et que les responsabilités en matière de transport deviennent un enjeu.

Quelles sont les principales responsabilités et obligations de l’intermédiaire dans une opération triangulaire impliquant des pays tiers ?

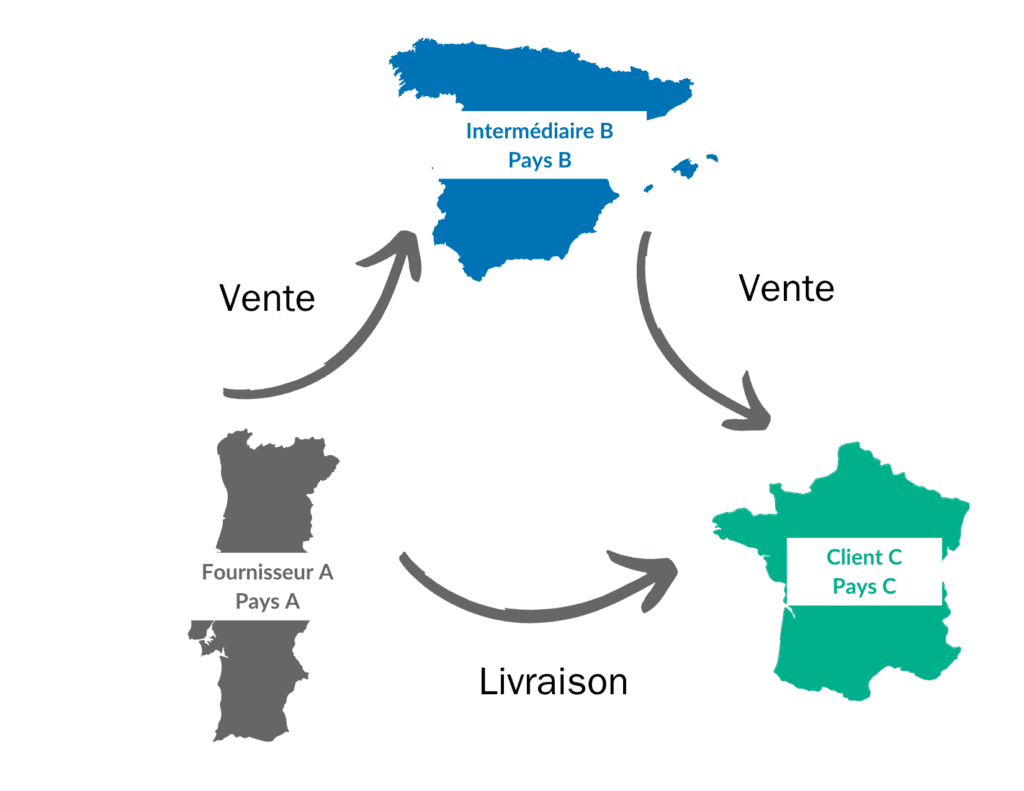

Les opérations triangulaires visent à simplifier les processus administratifs des entreprises opérant dans des chaînes d’approvisionnement transfrontalières au sein de l’UE. Elle implique à minima trois entités situées dans trois États membres différents, chacune possédant son propre numéro d’identification TVA, et engagées dans des transactions successives avec un transport transfrontalier de marchandises entre le fournisseur initial et le client final :

- 2 ventes juridiques et 1 seule livraison de biens.

Par exemple, un intermédiaire, basé dans le pays B, facilite une transaction entre un fournisseur situé dans le pays A et un client dans le pays C.

Traditionnellement, l’intermédiaire serait tenu de s’identifier à la TVA dans le pays d’arrivée des marchandises (pays C) pour payer la TVA lors de l’acquisition des marchandises en provenance du pays A et sur la vente ultérieure au client dans le pays C.

Cependant, la simplification liée aux opérations triangulaires, réglementée par l’article 141 de la directive TVA de l’UE, exempte l’intermédiaire de la TVA à l’acquisition, la TVA sur la vente subséquente dans le pays C étant déclarée par le client selon le mécanisme de l’autoliquidation conformément à l’article 197 de la directive TVA.

Ainsi, l’intermédiaire évite l’identification à la TVA dans le pays C tout en respectant ses obligations de déclaration, notamment en matière de l’Etat récapitulatif.

Responsabilités liées au transport

Un point important dans une opérations triangulaire concerne l’attribution des responsabilités de transport. Selon l’article 36a de la directive TVA de l’UE, le transport est généralement attribué à la première vente, c’est-à-dire celle faite à l’intermédiaire. Cependant, des complications surgissent si le client, plutôt que l’intermédiaire ou le fournisseur, assume la responsabilité du transport (en cas d’une vente ExW par exemple). Dans de tels cas, l’utilisation de la simplification peut être remise en question, ajoutant une couche de complexité supplémentaire au processus.

Multiples approches au sein de l’UE

L’une des principales difficultés pour les entreprises réside dans la navigation à travers les règles et réglementations spécifiques à chaque État membre de l’UE en ce qui concerne la triangulation simplifiée.

Par exemple, si l’intermédiaire est enregistré à la TVA dans le pays de destination (pays C), se pose la question suivante : doit-il utiliser son numéro de TVA local ou opter pour la simplification ?

La réponse dépend des règles propres à chaque État membre de l’UE, qui peuvent varier considérablement. Certains pays interdissent l’utilisation de la simplification si l’intermédiaire est identifiée à la TVA dans le pays de destination, exigeant ainsi l’utilisation de numéros de TVA locaux et la collecte de la TVA en conséquence. D’autres juridictions peuvent quant à elles imposer des restrictions à l’intermédiaire détenteur d’un numéro de TVA dans le pays d’origine (pays A), limitant ainsi l’applicabilité des mécanismes de simplification. Un vrai casse-tête pour les opérateurs…

En résumé, la simplification offre aux entreprises une opportunité précieuse de simplifier leurs transactions transfrontalières et de réduire leur charge administrative. Toutefois, pour naviguer efficacement dans les complexités liées à l’implication des tiers et des responsabilités de transport, ainsi que pour comprendre les règles spécifiques à chaque État membre, une analyse attentive des opérations est nécessaire, car les impacts en termes de responsabilités et de coûts, peuvent être très importants.

Vous recourrez à ce type d’opérations et vous vous interrogez sur leur conformité ? Faites appel à nos équipes TVA !

Nous serons ravis de revoir avec vous les flux concernés et vous aider à les sécuriser.

Aucun commentaire