Le projet de loi de finances (PLF) et le projet de loi de finances et de la sécurité sociale (PLFSS) dessinent le paysage économique pour l’année à venir. Pour les entreprises innovantes, ces textes sont cruciaux car ils déterminent les dispositifs fiscaux qui peuvent soutenir leur croissance. Le Gouvernement fixe ainsi et autorise les ressources et les dépenses du budget de l’État pour l’année à venir. Dans cet article, nous vous proposons un tour d’horizon des mesures clés du PLF 2025 et du PLFSS 2025, ainsi que des étapes essentielles à suivre pour naviguer dans ce cadre législatif.

Date d’entrée en vigueur des différentes mesures

(mise à jour : 17 mars 2025)

La loi n° 2025-127 du 14 février 2025 de finances pour 2025 prévoyait initialement que les mesures relatives au CIR entreraient en vigueur dès le lendemain de sa promulgation.

La loi de finances pour 2025 a été promulguée le 14 février 2025.

Cependant, compte tenu de sa publication le 15 février 2025 et de la date d’entrée en vigueur précisée sur Légifrance, l’ensemble des mesures s’applique aux dépenses engagées à partir du 16 février 2025.

En revanche, pour le CIC et CII l’entrée en vigueur de manière rétroactive reste au 1er janvier 2025.

La loi de financement de la Sécurité sociale a été promulguée et publiée au Journal officiel le 28 février 2025

(mise à jour : 13 mars 2025)

Le Conseil constitutionnel, qui avait été saisi pour examiner plusieurs dispositions du texte, a censuré certains articles, mais pas celui relatif au statut de Jeune Entreprise Innovante (JEI).

Cela signifie que le volet social du dispositif JEI est maintenu, mais avec une augmentation du seuil d’effort en R&D de 15 % à 20 %.

Entrée en vigueur : Cette modification s’applique le premier jour du mois suivant la publication de la loi, soit le 1 er mars 2025.

En pratique, cela signifie que :

- Du 1er janvier au 28 février 2025, le seuil d’effort en R&D pour être éligible au statut JEI reste à 15 %

- À partir du 1er mars 2025, ce seuil passe à 20 %

Conséquences :

Si une entreprise ne respecte pas ce nouveau seuil, à partir du 1er mars 2025, elle ne pourra plus bénéficier du statut JEI et, par conséquent, des exonérations sociales associées.

Lundi 17 février 2025, le Sénat a adopté de manière définitive le PLFSS pour 2025

(mise à jour : 20 février 2025)

Le 20 février, le Conseil Constitutionnel a indiqué au Sénat avoir été saisi du texte.

Prochaine étape : la promulgation de la loi

S’agissant des dispositions relatives aux dispositifs JEI, l’exonération de cotisations sociales patronales est maintenue, avec toutefois une augmentation du seuil R&D, passant de 15 % à 20 %.

Cette hausse concerne non seulement les JEI, mais aussi les JEC, avec un taux relevé de la fourchette actuelle de 5 à 15 %, à une nouvelle plage de 5 à 20 %.

L’Assemblée nationale a rejeté la motion de censure déposée le 3 février 2025, en application de l’article 49, alinéa 3, de la Constitution.

(mise à jour : 5 février 2025)

Le projet de loi de Finances 2025 est considéré comme adopté compte tenu du texte de la Commission mixte paritaire.

Les mesures suivantes sur le CIR/CII/CIC sont adoptées :

- Suppression des dépenses :

- de veille technologique

- liées aux brevets et au COV (c’est-à-dire prise, maintenance et défense de brevets/COV, les primes et cotisations afférentes à des contrats d’assurance de protection juridique, dotations aux amortissements des brevets/COV acquis en vue de réaliser de la R&D)

- Elargissement de la définition des subventions publiques :

- « les subventions publiques s’entendent des aides versées par les personnes morales de droit public et les personnes morales de droit privé chargées d’une mission de service public »

- Baisse des frais de fonctionnement relatifs aux frais de personnel de 43% à 40 %

- Suppression du doublement des jeunes docteurs (et donc des avantages associés)

- Prorogation jusqu’au 31/12/2027 du :

- CII (avec un taux de 20 %)

- CIC

- Il n’y a pas de mesures spécifiques sur le CICo, le C3IV et l’IP BOX

Ces mesures sont applicables à compter du lendemain de la promulgation de la présente loi – donc pas d’effet rétroactif au 1er janvier 2025 pour les mesures défavorables. Seule la prorogation du CIC et du CII à 20 % ont un effet rétroactif au 1er janvier 2025.

Prochaine étape : la promulgation de la loi (aucune date n’est annoncée actuellement.)

Vendredi 31 janvier 2025, députés et sénateurs ont trouvé un accord sur le PLF 2025 dans le cadre de la Commission Mixte Paritaire (CMP)

(mise à jour : 3 février 2025)

Principaux points à retenir

- Article 49.3 activé : François Bayrou engage la responsabilité du gouvernement sur le budget 2025.

- Motion de censure : vote prévu le 5 février, risque de rejet du budget et de renversement du gouvernement.

- CII, CIC, CIJV et IP Box : maintenus, mais le taux du CII est réduit à 20 %.

- CIR : réformes majeures, suppression d’avantages (jeunes docteurs, brevets, veille technologique), baisse des frais de fonctionnement.

Dans le texte de la Commission Mixte Paritaire, voici les changements par rapport au projet voté par le Sénat concernant le CIR :

- Suppression des dépenses de veille technologique, des dépenses liées aux brevets et au COV (c’est-à-dire prise, maintenance et défense de brevets/COV, les primes et cotisations afférentes à des contrats d’assurance de protection juridique, dotations aux amortissements des brevets/COV acquis en vue de réaliser de la R&D)

- Maintien de la nouvelle définition des subventions publiques

- Baisse des frais de fonctionnement relatifs aux frais de personnel de 43 à 40 %

- Suppression du doublement des jeunes docteurs

- Prorogation du CII (avec un taux de 20 %) et du CIC jusqu’en 2027

Application de ces mesures à compter du lendemain de la promulgation de la présente loi – donc pas d’effet rétroactif au 1er janvier 2025 pour les mesures défavorables – seule la prorogation du CIC et du CII à 20 % ont un effet rétroactif au 1er janvier 2025.

Aujourd’hui, lundi 3 février 2025, le Gouvernement a engagé sa responsabilité, en application de l’article 49.3 de la Constitution sur l’adoption du PLF pour 2025 compte tenu du texte de la commission mixte paritaire. Le texte en vigueur du PLF est celui issu de la CMP (si aucune mention n’est votée)

Concernant le PLFSS 2025 (et donc de la JEI), le Gouvernement a également engagé sa responsabilité dans sa version adoptée au Sénat c’est- à-dire avec maintien des exonérations sociales et hausse du seuil d’intensité des dépenses de R&D de 15 à 20%.

Le budget 2025 a été voté le 23 janvier 2025 au Sénat

(à une forte majorité, 217 voix contre 105 et 22 abstentions)

(mise à jour : 24 janvier 2025)

S’agissant des mesures adoptées pour le PLF 2025 :

- Baisse des frais de fonctionnement relatifs aux frais de personnel, passage de 43 à 40 %

- Suppression des dépenses de veille technologique

- Suppression des dépenses liées aux brevets et au certificat d’obtentions végétales – COV (c’est-à-dire prise, maintenance et défense de brevets/COV, les primes et cotisations afférentes à des contrats d’assurance de protection juridique, dotations aux amortissements des brevets/COV acquis en vue de réaliser de la R&D)

- Précision/élargissement de la définition des subventions publiques :

- « les subventions publiques s’entendent des aides versées par les personnes morales de droit public et les personnes morales de droit privé chargées d’une mission de service public »

- Prorogation du CII jusqu’au 31/12/2027 avec un passage du taux de 30 % à 20 %

- Prorogation du CIC (Crédit d’impôt collection) jusqu’au 31/12/2027

Ces mesures s’appliquent aux dépenses exposées à compter du 1er janvier 2025

Prochaine étape du PLF 2025 : examen par la Commission mixte paritaire pour trouver un consensus. Un retour est attendu pour la semaine du 3 février 2025.

S’agissant des mesures adoptées pour le PLFSS 2025 (et donc la JEI) :

- Hausse du seuil d’intensité des dépenses de R&D, de 15 à 20 % ;

- Maintien (à date) des exonérations sociales.

Entrée en vigueur des mesures : 1er janvier 2025

Prochaine étape du PLFSS 2025 : transmission pour une seconde lecture à l’Assemblée nationale

Le texte actualisé du projet de loi de finances pour 2025 est disponible sur le site du Sénat.

(mise à jour : 17 janvier 2025)

Cette version reprend le texte initial tout en intégrant certains amendements adoptés avant la censure et en apportant quelques ajustements.

Les principales dispositions du nouveau texte discutées sont les suivantes :

- Maintien du statut « Jeune docteur » et des dépenses de normalisation.

- Suppression des dépenses de veille technologique.

- Suppression des dépenses liées aux brevets (dépôt, maintien, défense, immobilisations).

- Réduction des frais de fonctionnement de 43 % à 40 % (pour les frais de personnel).

- Élargissement de la définition des subventions publiques : » les subventions publiques s’entendent des aides versées par les personnes morales de droit public et les personnes morales de droit privé chargées d’une mission de service public. »

- Prorogation du CII jusqu’en 2027, avec une baisse du taux de 30 % à 20 %.

- Prorogation du CIC jusqu’en 2027.

- Maintien du taux réduit d’imposition de l’IP Box à 10 %, avec abandon du projet de passage à 15 %.

Concernant les dispositions relatives aux CII, CIC et la définition des subventions publiques, il est prévu une application rétroactive au 1er janvier 2025. Ces dispositions doivent encore être soumises au vote du Sénat, prévu en principe le 23 janvier 2025.

Point d’actualité fiscale : Loi de finances 2025

(mise à jour : 10 janvier 2025)

Suite à la nomination du nouveau gouvernement, une note d’information publiée par le Ministère de l’Économie précise :

« En matière fiscale, d’ici à l’adoption du projet de loi de finances (PLF) pour 2025, le droit antérieur continue de s’appliquer. Le Gouvernement souhaite clarifier les positions qu’il défendra devant le Parlement lors de l’examen à venir de la loi de finances pour 2025. »

Le Gouvernement prévoirait des mesures avec un effet rétroactif au 1er janvier 2025 :

- La prorogation du dispositif CIC dans les mêmes conditions qu’en 2024 ;

- La prorogation du dispositif CII, avec un taux d’aide réduit de 30 % à 20 %.

Dans la presse du 6 janvier 2025 (source : le Figaro) , il est précisé que le gouvernement Bayrou reprendrait l’examen du texte là où il s’était arrêté.

En effet, la ministre des Comptes publics, Amélie de Montchalin, a indiqué :

« Nous repartirons des textes en discussion au Parlement. Certains points ont fait consensus, ce serait absurde de ne pas les conserver. D’autres ont contribué à la censure : nous devons en tenir compte, en discuter avec les forces politiques, et amender sensiblement le budget. »

Nous restons en veille active et suivrons attentivement les débats parlementaires de ce premier trimestre 2025 afin de vous tenir informés des évolutions susceptibles d’impacter vos dispositifs fiscaux.

Après que l’Assemblée nationale a voté une motion de censure entraînant la démission du gouvernement de Michel Barnier, Emmanuel Macron a nommé François Bayrou comme Premier ministre le vendredi 13 décembre 2024.

(mise à jour : 13 décembre 2024)

En principe, le prochain gouvernement de François Bayrou devra présenter un projet de Budget en début d’année 2025, pour discussion au premier trimestre au Parlement.

Néanmoins, le président de la commission des Finances de l’Assemblée, Eric Coquerel, a récemment plaidé pour des « mini-budgets » en janvier sur des mesures consensuelles. Il suggère d’adopter dès la semaine du 13 janvier 2025 des textes pour sécuriser des mesures « largement adoptées dans les deux chambres ».

Il cite ainsi l’extension du prolongement du crédit d’impôt collection (CIC).

Antoine Armand (ministre de l’économie des finances et de l’industrie de la France) écarte la rétroactivité de certaines aides à l’innovation dans le prochain budget : « Il y aurait au minimum un delta pendant lequel le crédit d’impôt ne pourrait pas couvrir la période ».

Autrement dit, si les dispositifs CII et/ou CIC étaient prorogés, ils n’auraient pas d’effet rétroactif au 1er janvier 2025.

Par exemple, si les dispositifs (CII / CIC) sont reconduits au titre d’une proposition de loi entrant en vigueur le 12 février 2025, cela signifie que les innovations ou les travaux éligibles du 1er janvier au 12 février ne seront pas valorisables au titre du CII et/ou du CIC 2025.

En attendant l’adoption d’un futur budget 2025 et sous réserve de son éventuelle reconduction par les parlementaires lors de l’examen du nouveau PLF 2025, le CII et le CIC prennent fin au 31 décembre 2024.

Quelles perspectives pour le PLF et PLFSS 2025 ?

L’Assemblée Nationale a voté la censure du gouvernement de Michel Barnier voici les conséquences :

(mise à jour : 5 décembre 2024)

- La démission de Michel Barnier et de son Gouvernement

- Le rejet du PLFSS pour 2025 tel qu’issu de la commission mixte paritaire

- La suspension des autres textes en cours de discussion

A quoi devons-nous nous attendre pour 2025 ?

- Nomination d’un nouveau Premier ministre : le Président de la République souhaite agir dans les 24 heures.

- Si un nouveau gouvernement est rapidement formé : l’examen du PLF pourrait être repris et poursuivi au Sénat pour adoption avant le 21 décembre, et donc dans un calendrier très serré.

- PLFSS : quelles limites ? : le texte ne peut plus être repris dans sa forme actuelle. Une loi spéciale devra être déposée avant le 19 décembre pour garantir la continuité budgétaire. Une mise en œuvre par ordonnances est également envisageable.

En cas d’impossibilité de former un gouvernement, une loi spéciale temporaire pourrait reconduire le budget 2024 en attendant un nouveau projet en début 2025.

Dernières actualités sur le PLF 2025 et le PLFSS 2025 :

(mise à jour : 2 décembre 2024)

Le PLFSS devait être discuté et voté une nouvelle fois à l’Assemblée nationale.

Néanmoins, Michel Barnier a utilisé ce jour l’article 49.3 de la Constitution pour faire adopter sans vote le Projet de loi de financement de la sécurité sociale à l’Assemblée nationale. Le texte sur lequel le Gouvernement a engagé sa responsabilité est celui issu de l’accord trouvé en Commission mixte paritaire (CMP), ajusté d’amendements rédactionnels.

En conséquence, deux motions de censure pourraient être déposées :

- l’une par le Nouveau Front Populaire (NFP)

- l’autre par le Rassemblement National (RN)

Le rejet des motions de censure aurait pour conséquence l’adoption du PLFSS.

Au contraire, l’approbation d’une motion de censure aurait pour conséquence :

- La démission de Michel Barnier et de son Gouvernement

- Le rejet du PLFSS pour 2025 tel qu’issu de la CMP

- 3 scénarios pourraient alors être envisagés pour la poursuite du processus législatif en cours pour le PLFSS et du PLF

- La discussion des autres textes en navette est suspendue mais pourra être reprise par un nouveau Gouvernement.

JEI : le PLFSS 2025 a été adopté au Sénat ce mardi 26 novembre 2024

(mise à jour : 26 novembre 2024)

Il en ressort :

- le maintien des exonérations sociales (pour rappel des amendements avaient été proposés pour supprimer les exonérations sociales) ;

- le passage du seuil d’intensité de la R&D minimum de 15 à 20 %.

En effet, deux amendements avaient été adoptés en ce sens :

Le PLFSS doit donc désormais être discuté en commission mixte paritaire (CMP) avant sa promulgation.

S’agissant du PLF 2025, les discussions/adoptions sont toujours en cours.

Le PLFSS 2025 doit encore être discuté en Commission mixte paritaire jusqu’au 29 novembre.

Il est encore possible que le gouvernement utilise le 49.3 et qu’une motion de censure soit votée.

Le PLFSS 2025 a été adopté au Sénat mais rien n’est encore définitif.

Le PLF est discuté cette semaine en séance publique. A priori, le calendrier serait le suivant :

- Samedi 30 novembre : vote solennel sur la première partie;

- Lundi 2 décembre : début de l’examen en séance publique de la seconde partie;

- Jeudi 12 décembre : vote solennel sur la seconde partie.

Nouveautés liées au Projet de Loi de Finances (PLF) 2025

(mise à jour : 13 novembre 2024)

L’Assemblée nationale a rejeté mardi 12 novembre le volet « recettes » du projet de loi de finances (PLF) 2025 par 362 voix contre 192.

Ce rejet signifie que l’ensemble du texte est considéré comme rejeté, y compris la partie « dépenses » qui n’a pas été examinée.

Le gouvernement va donc transmettre au Sénat sa version initiale du PLF, sans les modifications apportées lors des débats à l’Assemblée.

La suite du processus va se jouer au Sénat, où le gouvernement espère trouver une majorité plus favorable.

Mais le débat est loin d’être terminé, et l’Assemblée nationale aura encore son mot à dire dans les prochaines étapes.

Projet de Loi de Finances (PLF) 2025

(mise à jour : 12 novembre 2024)

L’Assemblée nationale a adopté plusieurs amendements importants modifiant les dispositifs fiscaux liés à l’innovation et à la recherche :

Prorogation de dispositifs existants

- Le Crédit d’Impôt Innovation (CII) est prolongé jusqu’au 31 décembre 2027 (11 amendements adoptés)

- Le Crédit d’Impôt Collection (CIC) est également prolongé jusqu’à fin 2027

Modifications du Crédit d’Impôt Recherche (CIR)

- Exclusion des activités de veille technologique du périmètre du CIR (3 amendements)

- Suppression du taux réduit de 5% pour les dépenses de R&D au-delà de 100 millions d’euros

- Nouvelles conditions liées à la délocalisation :

- Interdiction de délocaliser pendant 10 ans pour bénéficier du CIR

- Obligation de rembourser le CIR des 3 derniers exercices en cas de délocalisation

- Taux préférentiel de 50% pour la R&D sur les méthodes d’expérimentation sans animaux

Évolutions du statut de Jeune Entreprise Innovante (JEI)

- Création du statut de Jeune Entreprise Innovante à Impact (JEII), éligible à l’IR-JEI

- Rétablissement de l’exonération de cotisations sociales patronales pour les JEI

Ces amendements visent globalement à renforcer et élargir les dispositifs de soutien à l’innovation, tout en introduisant de nouvelles conditions liées notamment à la délocalisation.

Un vote solennel sur cette partie « recettes » du budget 2025 est prévu prochainement.

PLF et PLFSS 2025 : ce qui attend les entreprises innovantes

(mise à jour: 30 octobre 2024)

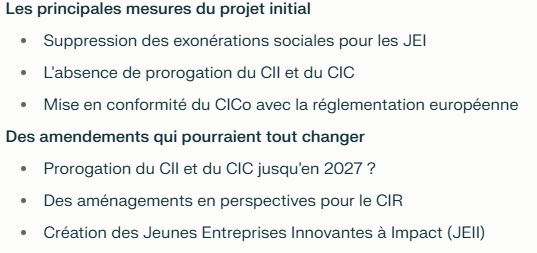

Le projet de loi de Finances pour 2025 (ci-après « PLF 2025 ») ainsi que le projet de loi de Finances et de la Sécurité Sociale pour 2025 (ci-après « PLFSS 2025 ») ont été déposés le 10 octobre 2024 sans inclure de dispositions spécifiques concernant le Crédit d’Impôt Recherche (CIR).

Néanmoins, le PLFSS 2025 prévoit la suppression des exonérations sociales pour les Jeunes entreprises innovantes (ci-après « JEI »). Au surplus, aucune mention n’était précisée concernant la prorogation du Crédit d’Impôt Innovation (CII) et du Crédit d’Impôt Collection (CIC).

En l’absence de mesure cela signifie que ces dispositifs s’arrêteraient le 31 décembre 2024.

Seule une mise en conformité des dispositions fiscales avec la réglementation européenne en matière d’aides d’Etat est prévue, notamment pour le Crédit d’impôt en faveur de la recherche collaborative (CICo).

Le PLF procède donc à l’actualisation des références contenues pour l’application des différents mécanismes fiscaux relevant du règlement de minimis et du règlement général d’exemption par catégorie (RGEC) : renvoi au régime cadre exempté n° SA.111723 relatifs aux aides à la recherche, au développement et à l’innovation (RDI) pour la période 2024-2026.

Il est important de noter que des amendements peuvent être ajoutés au fur et à mesure des débats parlementaires, modifiant ainsi le texte initial.

Ainsi, le vendredi 18 octobre, il existait deux versions du PLF :

- La version initiale du projet de loi, sans amendements ;

- Une version amendée, incluant des modifications portant notamment sur le CIR/CII/C3IV/CIC/IPBOX et JEI.

Le samedi 19 octobre, la commission des finances a rejeté la partie « recettes » du budget 2025. En conséquence, c’est la version non amendée du PLF 2025 qui a été débattue la semaine du 21 octobre à l’Assemblée nationale.

De nouveaux amendements ont cependant été déposés et sont débattus depuis en séance publique. A ce titre, de nombreux amendements ont été déposés pour permettre la prolongation du CII et du CIC jusqu’en 2027 !

Des amendements qui pourraient tout changer

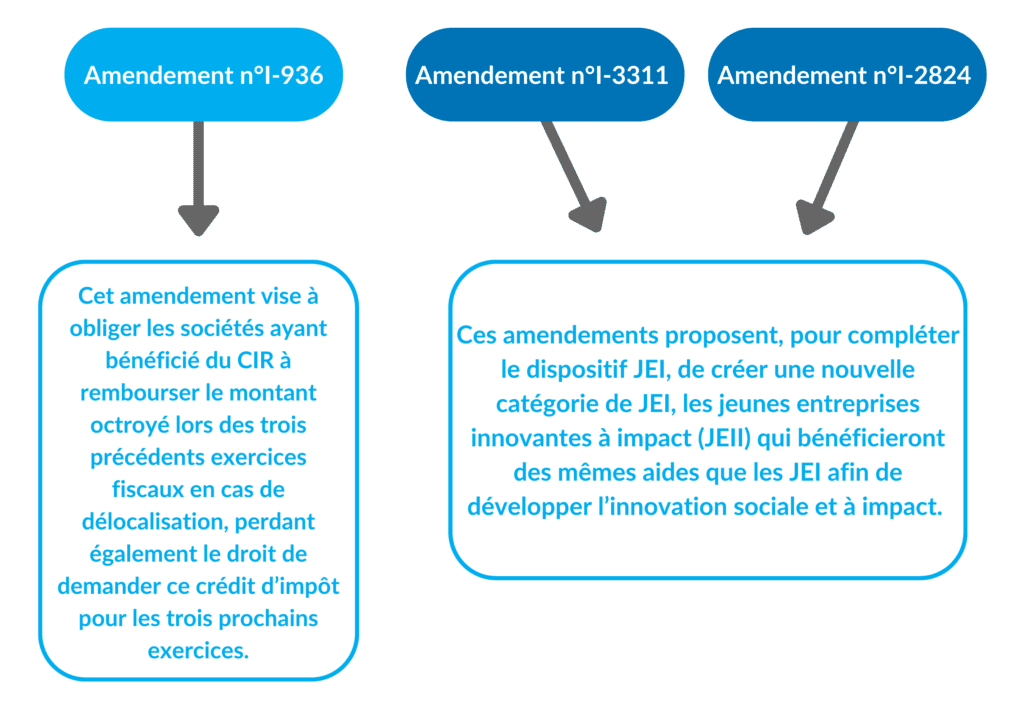

A noter que, pour le moment, 3 amendements ont été adoptés :

Amendement n°I-936 : cet amendement vise à obliger les sociétés ayant bénéficié du CIR à rembourser le montant octroyé lors des trois précédents exercices fiscaux en cas de délocalisation, perdant également le droit de demander ce crédit d’impôt pour les trois prochains exercices.

Amendement n°I-3311 et Amendement n°I-2824 : ces amendements proposent, pour compléter le dispositif JEI, de créer une nouvelle catégorie de JEI, les jeunes entreprises innovantes à impact (JEII) qui bénéficieront des mêmes aides que les JEI afin de développer l’innovation sociale et à impact.

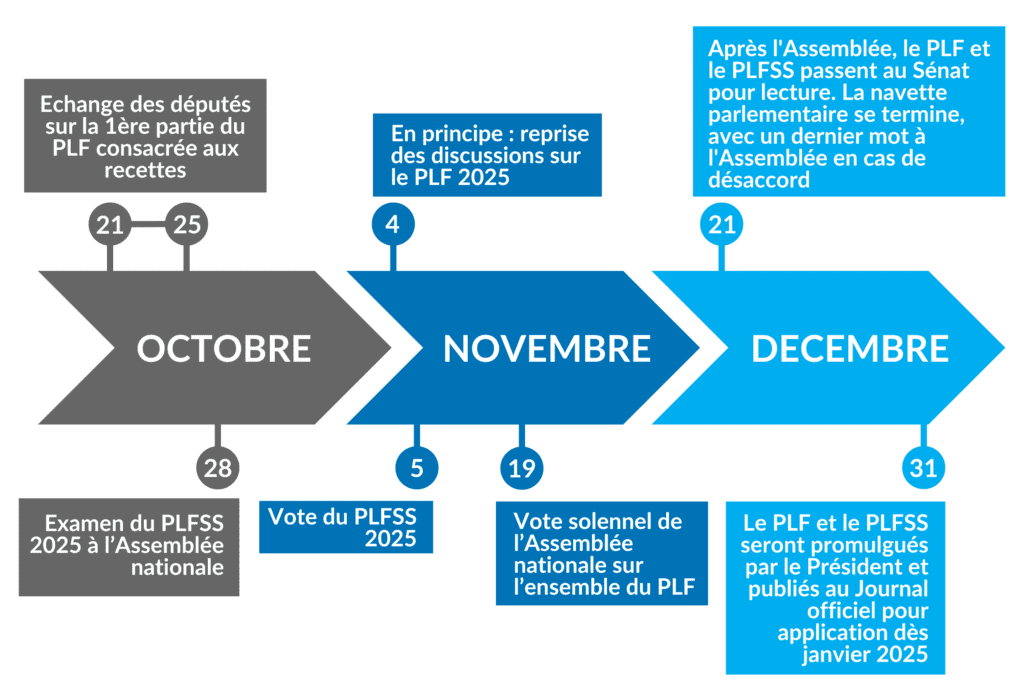

Voici le calendrier des étapes du PLF et PLFSS 2025 :

- Du 21 octobre au 25 octobre 2024 : Les députés ont échangé sur la première partie du PLF consacrée aux recettes avec un vote solennel prévu le 29 octobre.

Attention, les discussions n’ayant pas pu s’achever dans les délais, elles reprendront en principe le 4 novembre !Actuellement, c’est le PLFSS qui est discuté à l’Assemblée Nationale.

- 28 octobre 2024 : Examen du PLFSS.

- 5 novembre 2024 : Vote du PLFSS 2025 et examen de la seconde partie du PLF dédiée au dépenses.

- 19 novembre 2024 : L’Assemblée nationale procédera au vote solennel sur l’ensemble du PLF.

- 21 décembre 2024 : Après passage à l’Assemblée nationale, le PLF et le PLFSS seront transmis au Sénat pour une nouvelle lecture. La navette parlementaire entre les deux chambres s’achèvera autour du 21 décembre. En cas de désaccord persistant, c’est l’Assemblée nationale qui tranchera.

- 31 décembre 2024 : Le PLF et le PLFSS seront promulgués par le Président de la République et publiés au Journal officiel pour une entrée en vigueur en janvier 2025.

Au regard des débats, ce calendrier peut être amené à évoluer. Prochaine étape : reprise des discussions de la première partie du PLF 2025 le 5 novembre !

Vous avez une question ou besoin d’un conseil? Contactez un expert :

Aucun commentaire