Certaines subtilités de la réforme sur les allègements de charges sociales peuvent fragiliser les entreprises. Le projet de loi de financement de la sécurité sociale (PLFSS) se propose de revoir les dispositifs d’allègement de charges. Ces modifications vont générer des manques à gagner très importants venant grever la trésorerie de secteurs déjà en crise, comme le BTP.

Dans sa déclaration de politique générale du 1er octobre, le nouveau Premier ministre Michel Barnier, a annoncé des mesures concrètes visant à maîtriser les finances publiques, avec pour objectif principal de limiter les effets d’aubaine.

Ces mesures se déclinent notamment dans le projet de loi de financement de la sécurité sociale pour 2025, qui confirme des modifications sociales touchant directement les entreprises.

Si le projet de réforme des allègements de charges fait la une de l’actualité, il est nécessaire de rentrer dans les détails pour mesurer l’impact spécifique à certains secteurs d’activité.

Pour illustrer cette réalité, prenons l’exemple des secteurs d’activité qui bénéficient de la déduction forfaitaire spécifique (DFS).

L’exemple de la déduction forfaitaire spécifique (DFS) basée sur le salaire brut

A partir de 2024, les entreprises bénéficiant de la déduction forfaitaire spécifique (DFS) prendront désormais en compte lors du calcul de la réduction générale de cotisations le salaire brut, plutôt que le salaire abattu dans le calcul du coefficient de la réduction générale de cotisations.

Cette modification va impacter négativement les secteurs concernés par ce dispositif, comme le BTP, secteur particulièrement en difficultés.

1. Les impacts de la DFS après la réforme des allègements : secteur du BTP

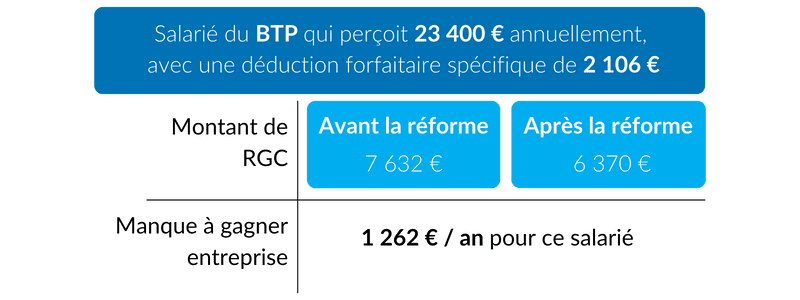

Pour un salarié du BTP qui perçoit 23 400 € annuellement, avec une déduction forfaitaire spécifique de 2 106 € :

- Avant la réforme, la réduction générale de cotisations se calculait sur la base d’une rémunération annuelle brute abattue de 21 294 € pour un montant de 7 632 €.

- Après la réforme, la réduction générale de cotisations se calculera sur la base d’une rémunération annuelle brute non abattue de 23 400 € pour un montant de 6 370 €.

Ce seul point de la réforme va générer un manque à gagner pour l’entreprise de 1 262 € par an pour ce salarié.

Tableau de synthèse

2. Les impacts de la DFS après la réforme des allègements : secteur du transport

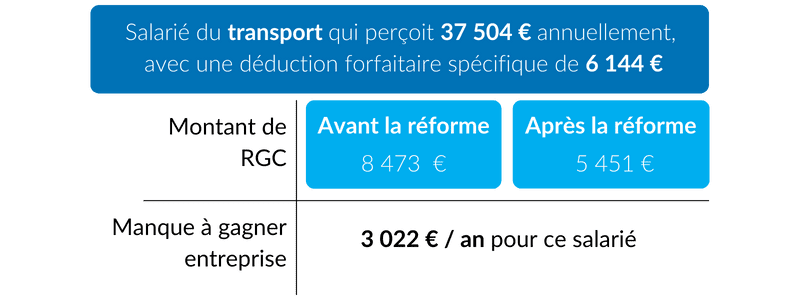

Pour un salarié du secteur du transport qui perçoit 37 504 € annuel, avec une déduction forfaitaire spécifique de 6 144 € :

- Avant la réforme, la réduction générale de cotisations se calculait sur la base d’une rémunération annuelle brute abattue de 31 360 € pour un montant de 8 473 €.

- Après la réforme, la réduction générale de cotisations se calculera sur la base d’une rémunération annuelle brute non abattue de 37 504 € pour un montant de 5 451 €.

Dans ce cas, le manque à gagner pour l’entreprise s’élève à 3 022 € par an pour ce salarié.

Tableau de synthèse

Une mesure, de grands impacts : jusqu’à 7% d’augmentation des coûts salariaux

Cette seule mesure génère une augmentation du coût de la main d’œuvre de 4% à 7% pour cette catégorie de salaires : un coût plus fort que le coût d’1 à 2 années d’augmentation des salaires après le pic d’inflation post Covid.

Cela peut être un coup fatal porté aux entreprises déjà fragiles qui vont être les seules touchées et qui vont devoir aussi subir l’impact des autres mesures :

- réintégration de la prime de partage de la valeur,

- réduction du coefficient maximal de la réduction de 2 points en 2025, puis également 2 points en 2026…

Ces secteurs d’activité seront pénalisés doublement.

Il est donc important que cette mesure spécifique liée à la DFS ne soit pas mise en œuvre, d’autant qu’elle est rétroactive au 1er janvier 2024.

L’application rétroactive de cette réforme de la DFS : des conséquences financières intenables pour les entreprises ?

Depuis quelques années déjà, le législateur a clairement manifesté son intention de supprimer la DFS, la considérant comme une niche sociale.

La sortie progressive de ce dispositif est prévue pour huit secteurs à différentes échéances :

- propreté

- construction, casinos et cercles de jeux,

- transport routier de marchandises,

- spectacle vivant et spectacle enregistré,

- aviation civile,

- journalistes,

- VRP.

Cette sortie progressive du dispositif de la DFS avait pour but d’atténuer la perte de charges sociales pour les employeurs. Or finalement c’est un revirement.

Ce point de la réforme est d’autant plus impactant qu’une rétroactivité est envisagée.

Dans le projet, et notamment l’annexe 9, figure une formule de calcul qui serait vraisemblablement applicable à partir du mois de novembre 2024.

Or le Bulletin Officiel de la sécurité sociale, précise quant à lui que :

« Le calcul de la réduction générale dégressive des cotisations et contributions sociales applicable aux rémunérations de l’année 2024 doit se faire, pour l’ensemble des secteurs, sur la base des rémunérations effectivement dues aux salariés, sans tenir compte de la déduction forfaitaire spécifique pour frais professionnels (DFS) applicable à certaines rémunérations… ».

Le dispositif de la réduction générale de cotisations étant annualisé, la nouvelle formule est rétroactive au 1er janvier 2024.

L’application rétroactive serait insupportable financièrement pour la plupart des secteurs concernés et particulièrement pour le BTP.

Vous souhaitez aller plus loin et approfondir votre expertise RH ?

Abonnez-vous à notre newsletter et recevez chaque mois : nos avis d’experts Ayming, actualités du secteur, événements, témoignages, et bien plus encore…

Aucun commentaire