Selon le décret paru au Journal Officiel ce 21 février 2025, le plafond des IJSS sera revu à la baisse, passant de 1,8 SMIC à 1,4 SMIC. La mesure s’appliquera aux IJSS versées au titre d’arrêts de travail prescrits à partir du 1er avril 2025. Elle aboutira à une baisse de l’indemnisation journalière de sécurité sociale des arrêts maladie pour certains salariés. Nous faisons le point sur les conséquences financières possibles pour les entreprises pratiquant le maintien de salaire.

Les IJSS sont des prestations versées par la Caisse Primaire d’Assurance Maladie pour compenser la perte de revenu en cas d’arrêt de travail. Elles correspondent à 50% du salaire journalier perçu sur une période de référence (salaires bruts des 3 derniers mois avant l’arrêt).

Avant la parution de ce nouveau décret, un plafond s’appliquait de 1,8 SMIC mensuel, soit 3 243,24 € bruts (sur la base du Smic en vigueur au 1er novembre 2024 et pour les arrêts de travail débutant à compter du 1er décembre 2024). Soit une indemnité journalière ne pouvant excéder 52,28 € bruts même si le salaire du salarié est supérieur à ce plafond.

Dès le 1er avril 2024, le plafond passera de 1,8 Smic à 1,4 Smic soit une indemnité journalière ne pouvant excéder 41,47 €.

Cette réforme n’a pas d’impact pour les salariés qui bénéficient d’un maintien de rémunération en application d’une obligation légale, conventionnelle ou contractuelle. La baisse du plafond des IJSS sera compensée soit par l’employeur, soit par des organismes de prévoyance.

Plafond des IJSS : vers une augmentation des coûts du travail, directs et indirects

Cette mesure va générer une augmentation du coût du travail directement (augmentation du complément employeur destiné à compléter les IJSS pour assurer le maintien de salaire) et indirectement (augmentation du coût de la prévoyance).

Les secteurs dont la fourchette de rémunération se situent entre 1,4 et 1,8 SMIC seront plus impactées que les autres. Il s’agit des secteurs qui recrutent à de postes qui requièrent une qualification intermédiaire sans nécessiter un grand niveau de responsabilité.

C’est le cas de l’industrie qui emploie des ouvriers qualifiés, des opérateurs de production, des techniciens de maintenance industrielle…

Ces postes généralement en tension (automobile, aéronautique…) se situent souvent entre 1,5 et 1,8 SMIC.

Quelques exemples pour illustrer l’augmentation du coût du travail :

Pour un salarié absent 1 mois

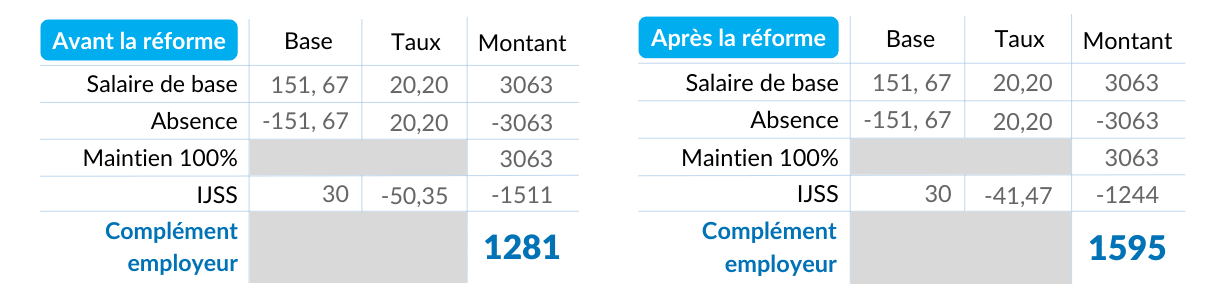

Salaire en % du SMIC : 1,6

Surcoût employeur majoré des charges patronales : 293,4 € soit 7% du salaire de base.

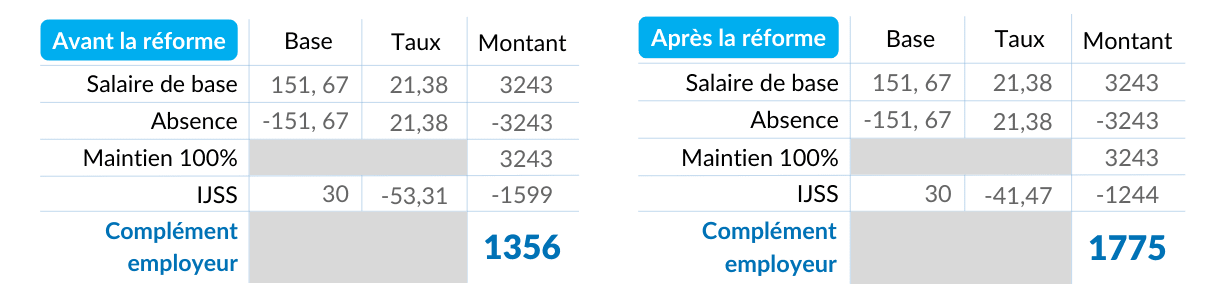

Salaire en % du SMIC : 1,7

Surcoût employeur majoré des charges patronales : 440,1 € soit 10% du salaire de base.

Salaire en % du SMIC : 1,8

Surcoût employeur majoré des charges patronales : 586,9 € soit 13% du salaire de base.

Cette mesure accentue le déficit de compétitivité du secteur industriel dans un contexte où la volonté de l’Etat à réindustrialiser la France peine à produire des résultats tangibles.

Aucun commentaire