Initialement prévue en 2024, la suppression de la contribution sur la valeur ajoutée des entreprises (CVAE) aura finalement lieu au 1er janvier 2027.

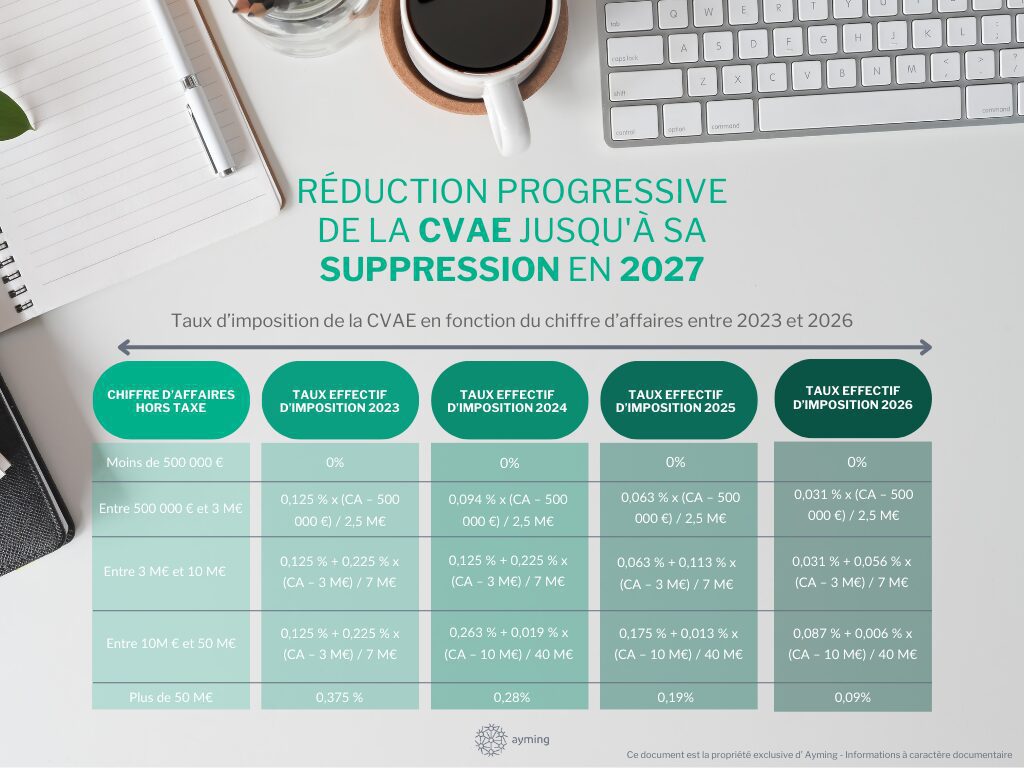

Taux d’imposition de la CVAE en fonction du chiffre d’affaires en 2023 et 2024

Pour obtenir ensuite le montant de la CVAE, il faut multiplier ce taux par la valeur ajoutée taxable de l’entreprise.

Hausse du taux de la taxe additionnelle de la CVAE

S’agissant de la taxe additionnelle à la CVAE, assise sur la cotisation effective de CVAE, la diminution d’un quart du taux d’imposition à la CVAE aurait eu pour conséquence une réduction mécanique de 25 % du produit de la TA-CVAE qui est versée au réseau des chambres de commerce et d’industrie de Région – CCI France. Afin de neutraliser cette perte et de préserver les ressources du réseau des CCI, le taux de la taxe additionnelle est augmenté :

- Passant de 6,92% en 2023 à 9,23% en 2024

- Puis à 13,84 % en 2025

- Et, enfin, 27,68 % en 2026.

Conséquences sur la contribution économique territoriale et la cotisation foncière des entreprises

Le plafonnement de la Contribution Économique Territoriale (CET) en fonction de la valeur ajoutée est un dispositif qui permet aux entreprises dépassant un seuil spécifique de leur valeur ajoutée, en termes de Cotisation Foncière des Entreprises (CFE) et de Contribution sur la Valeur Ajoutée des Entreprises (CVAE), de solliciter une réduction de la partie de la CET qui dépasse ce seuil. Afin d’adapter ce plafonnement à la suppression progressive de la CVAE, la Loi de Finances pour l’année 2024 réduit ce plafonnement.

D’ici là, le taux est réduit progressivement. Il est ainsi fixé à :

- 1,531 % pour les impositions dues au titre de 2024 ;

- 1,438 % pour celles dues au titre de 2025 ;

- 1,344 % pour celles dues au titre de 2026.

En 2027, le taux du plafonnement, qui ne concernera plus que la seule cotisation foncière des entreprises (CFE), sera ramené à 1,25 %.

Une suppression progressive jusqu’en 2027

La cotisation sur la valeur ajoutée des entreprises (CVAE) sera supprimée en 2027. Ce sont actuellement les entreprises ou personnes exerçant une activité professionnelle non salariée et générant un chiffre d’affaires (CA) annuel hors taxe supérieur à 500 000 € qui sont redevables de cette cotisation. Il convient d’ajouter que les entreprises ayant un CA hors taxe supérieur à 152 500 € doivent seulement faire une déclaration de valeur ajoutée et des effectifs salariés.

En 2023, la CVAE avait été réduite de moitié. L’ensemble des taux d’imposition de la CVAE sera réduit ensuite progressivement jusqu’à sa suppression en 2027.

Un simulateur pour vous aidez à budgétiser ou estimer votre CVAE

Afin d’apporter une aide à la budgétisation ou à l’estimation de votre CVAE, Ayming met à votre disposition un outil de simulation, co-construit avec le cabinet Marvell, permettant, à partir de données brutes, d’estimer l’enveloppe indicative de CVAE qui serait due au titre de 2022 au regard des informations transmises.

Une question ? Contactez nos experts afin qu’ils vous accompagnent dans vos projets !

Aucun commentaire