Avec l’arrivée de la directive européenne CSRD et afin de garantir une performance durable, la mise en place d’une démarche ESG devient nécessaire pour la majorité des entreprises. Découvrez dans cet avis d’expert les premières étapes pour initier le futur reporting : l’analyse de la chaîne de valeur, l’analyse de la double matérialité, l’analyse d’écarts et la feuille de route.

L’analyse de double matérialité

L’analyse de la double matérialité est au cœur de la démarche ESG imposée par la CSRD. Elle sert à identifier les enjeux importants pour votre activité et détailler ainsi les sujets que vous allez devoir inclure dans votre rapport de durabilité.

Deux éléments sont à prendre en compte :

- La matérialité d’impact qui représente les impacts négatifs et positifs des activités d’une entreprise sur l’environnement économique, social et naturel (vision “Inside-Out”). On se pose alors les questions suivantes : l’impact est-il positif ou négatif ? L’impact est-il existant ou potentiel ? Quelle est son étendue, sa sévérité et sa probabilité d’occurrence ?

- La matérialité financière indique les enjeux de durabilité susceptibles d’impacter la performance financière d’une entreprise (vision “Outside-in”). On s’interroge sur les risques et les opportunités, en estimant notamment :

- La probabilité d’occurrence

- L’ampleur potentielle des effets financiers à court, moyen et long terme.

Cette analyse se déroule en plusieurs étapes :

- La cartographie de la chaîne de valeur

- L’identification des parties prenantes internes et externes (salariés, fournisseurs, clients, investisseurs, riverains, associations, syndicats…)

- L’analyse de résilience climatique

- L’analyse d’impacts, faite lors d’un dialogue avec les parties prenantes

- La validation d’impacts et analyse de risques et opportunités, faite habituellement lors des ateliers avec la direction

- La réalisation de la matrice finale de double matérialité qui servira de base pour le choix des indicateurs ESRS à déclarer dans son reporting CSRD.

Les ESRS – European Sustainability Reporting Standards – définis par l’EFRAG dans le cadre de la CSRD, définissent de façon très détaillée les informations et les indicateurs que les entreprises sont censées inclure dans les rapports. On y trouve plus de 1000 points de données sur les thématiques environnementales, sociales et de gouvernances. L’exercice de la double matérialité permet d’écarter ceux qui ne concernent pas votre activité.

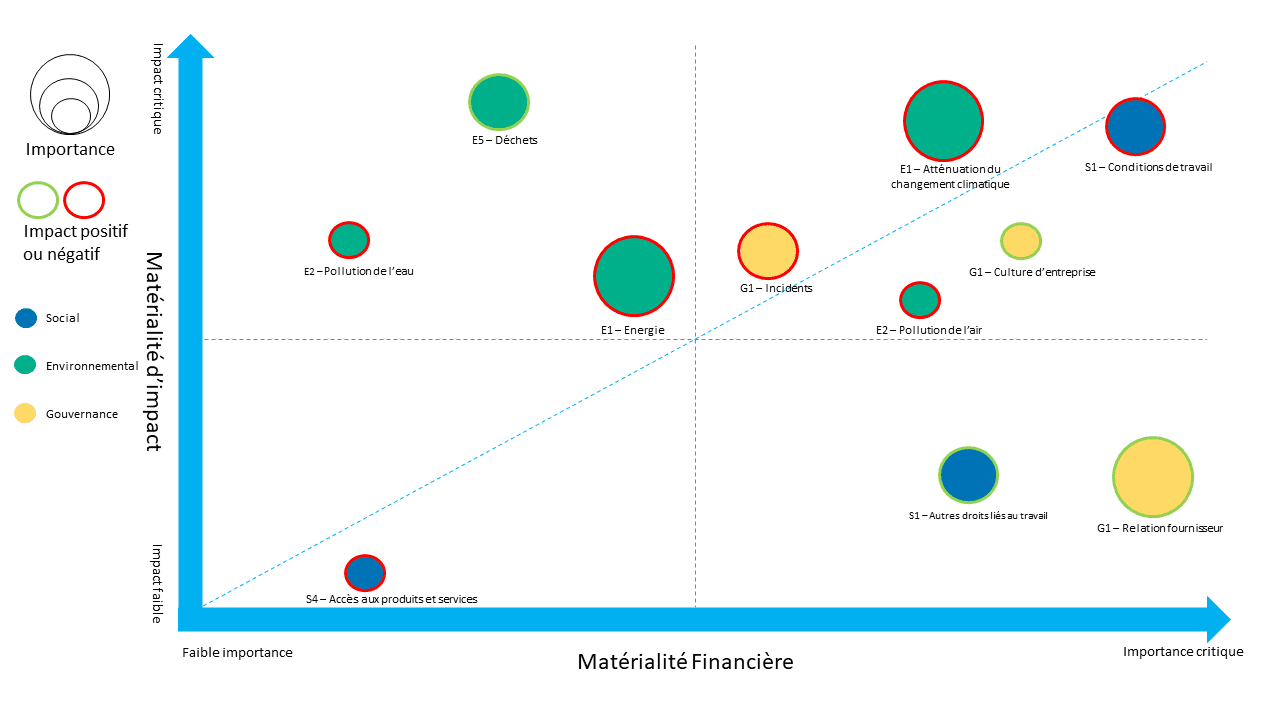

Exemple de matrice de double matérialité :

L’analyse d’écarts

Une fois l’analyse de la double matérialité faite et la liste des indicateurs ESRS matériels définie, on procède à l’analyse d’écarts. Elle permet de comparer les actions et les mesures déjà existantes dans l’entreprise (données disponibles) avec les exigences de la CSRD de la liste de critères sélectionnés.

Selon l’entreprise, ses particularités, le type et la qualité des politiques mises en place, certaines informations pourront satisfaire, totalement ou partiellement, les obligations d’informations ou points de données des ESRS. D’autres seront à trouver auprès de services différents.

Cette étape offre une vue d’ensemble des efforts nécessaires pour se conformer aux obligations de reporting.

La feuille de route

Le diagnostic ESG se termine habituellement par l’établissement d’une feuille de route qui indique clairement toutes les étapes à suivre, les données à collecter, les politiques et les stratégies à réfléchir, ainsi que les personnes qui devront être impliquées dans le processus de préparation d’un rapport de durabilité conforme à la CSRD.

Intéressé par l’actualité ESG & RSE ?

Abonnez-vous à la Newsletter ESG

Vous souhaitez débuter votre démarche ESG ?

Avec notre offre de Diagnostic ESG, nous vous accompagnons dans la mise en place de ces différentes étapes.

Aucun commentaire