Nous allons explorer dans cet article les multiples avantages des différents dispositifs fiscaux en faveur de l’innovation. Découvrez notamment comment les politiques fiscales peuvent transformer des idées novatrices en réalités tangibles, contribuant ainsi à la croissance économique durable et à l’avancement technologique.

Nous allons explorer dans cet article les multiples avantages des différents dispositifs fiscaux en faveur de l’innovation. Découvrez notamment comment les politiques fiscales peuvent transformer des idées novatrices en réalités tangibles, contribuant ainsi à la croissance économique durable et à l’avancement technologique.

Dans un monde où la compétitivité économique et l’innovation technologique sont plus cruciales que jamais, les gouvernements du monde entier cherchent à stimuler la recherche et le développement (R&D) au sein des entreprises. L’un des moyens les plus efficaces pour y parvenir est la mise en place de dispositifs fiscaux incitatifs. C’est pourquoi la France a su mettre en place un cadre propice pour des investissements, notamment pour des activités de recherche et développement.

Ces mesures, souvent sous la forme de crédits d’impôt, de déductions fiscales ou d’exemptions, visent à réduire le coût des investissements en R&D, rendant ainsi ces activités plus attractives pour les entreprises de toutes tailles.

L’objectif principal de ces incitations fiscales est double :

- d’une part, elles encouragent les entreprises à investir davantage dans l’innovation,

- et d’autre part, elles contribuent à la création d’un écosystème dynamique où les nouvelles idées peuvent être développées et commercialisées rapidement.

En diminuant le fardeau financier associé aux projets de recherche, ces dispositifs permettent aux entreprises de prendre plus de risques, d’explorer de nouvelles technologies et de développer des produits novateurs. Cela est particulièrement bénéfique pour les petites et moyennes entreprises (PME) qui, malgré des ressources souvent limitées, jouent un rôle crucial dans le tissu économique et l’innovation.

De plus, les avantages des dispositifs fiscaux en faveur de l’innovation ne se limitent pas aux entreprises elles-mêmes. Ils génèrent également des retombées positives pour l’ensemble de l’économie, en créant des emplois hautement qualifiés, en augmentant la productivité et en stimulant la croissance économique.

Les pays qui adoptent ces politiques voient souvent une amélioration de leur compétitivité sur la scène internationale, attirant des investissements étrangers et consolidant leur position en tant que leaders technologiques.

Les principaux impacts fiscaux associés aux dispositifs de financement de l’innovation :

Les dispositifs fiscaux liés à l’innovation et à la recherche ne sont pas tant des moyens de financement que des allégements fiscaux dans des contextes spécifiques. Leur mise en œuvre engendre également des coûts. Sans entrer dans les détails, chaque situation nécessite une analyse précise, mais il est crucial de comprendre les grandes lignes pour savoir ce qui peut être mise en œuvre.

Les impacts peuvent se traduire par :

- une révision du résultat fiscal imposable

- un allègement de la charge fiscale elle-même (crédit d’impôt ou réduction du taux d’imposition)

- des reports d’imposition par exemple

>> Crédit d’impôt recherche (CIR) :

Le Crédit d’Impôt Recherche est l’un des principaux dispositifs fiscaux en France pour encourager la R&D. Il permet aux entreprises de bénéficier d’un crédit d’impôt équivalent à une partie de leurs dépenses de recherche. Le taux de crédit s’élève à 30 % des dépenses éligibles, sans plafonnement.

Pour rappel, un crédit d’impôt est également une somme soustraite du montant de l’impôt. Cependant, contrairement à la réduction d’impôt, le crédit d’impôt est remboursé à l’entreprise en tout ou partie dans les cas suivants :

- Son montant dépasse celui de l’impôt

- L’entreprise n’est pas imposable

>> Crédit d’impôt innovation (CII) :

En plus du CIR, la France propose également le Crédit d’Impôt Innovation.

Ce crédit d’impôt vise à encourager les PME à investir dans des projets d’innovation. Il permet de bénéficier d’un crédit d’impôt égal à 30% des dépenses d’innovation engagées dans la limite de 400 000 euros par an.

>> Crédit d’impôt en faveur de la recherche collaborative (CRC/CICo) :

En plus de ces deux autres crédits d’impôts, le CRC / CICo entré en vigueur à compter du 1er janvier 2022 permet aux entreprises de bénéficier d’un nouveau crédit d’impôt lorsqu’elles concluent un contrat de collaboration de recherche avec un organisme de recherche et de diffusion des connaissances (ORDC).

Le plafonnement de ces dépenses est fixé à 6 millions d’euros.

En principe, le CRC est égal à 40 % des dépenses éligibles. Ce taux est porté à 50 % pour les PME au sens communautaire.

>> IP Box (Patent Box):

La réforme du régime français « IP Box», également appelé « Patent Box », a été mise en œuvre dans le cadre de la loi de finances 2019. Celle-ci permet de bénéficier d’un taux préférentiel à l’impôt sur les sociétés pour les travaux de R&D engagés en France. Ainsi les revenus issus d’actifs de Propriété Intellectuelle bénéficient d’un taux de 10% au lieu du taux classique de 25%.

Le régime IP Box (anciennement Patent Box) prévoit de conditionner une imposition à taux réduit des profits tirés de l’exploitation et de la cession d’un brevet. L’entreprise doit avoir engagé sur le territoire national des travaux de R&D pour développer ce brevet ou cet actif.

En pratique, conformément à la préconisation de l’OCDE, l’approche « nexus » repose sur l’idée que l’application du taux préférentiel afférent aux revenus de la propriété industrielle doit être corrélé avec l’importance des dépenses de R&D engagées en amont sur le territoire.

>> Jeunes entreprises innovantes (JEI) :

Les jeunes entreprises innovantes peuvent bénéficier d’un régime fiscal spécifique en France. Elles peuvent être exonérées d’impôt sur les bénéfices pendant une période donnée (sauf celles créées à partir du 1er janvier 2024) et bénéficier également d’allégements de charges sociales pour leurs salariés engagés dans des activités de recherche et développement.

Ainsi, les entreprises qualifiées de JEI sont susceptibles de bénéficier des allégements à la fois en matière fiscale mais aussi en matière sociale comme déterminé comme suit :

En matière fiscale (IR/IS) :

- Quantum : exonération totale d’impôt sur le revenu ou d’impôt sur les sociétés à raison des bénéfices réalisés au titre du premier exercice ou de la première période d’imposition bénéficiaire à compter de la qualification de JEI, suivie d’une exonération partielle à 50 % des bénéfices réalisés au titre de l’exercice ou de la période d’imposition bénéficiaire suivants.

- Durée : La période d’exonération totale et la période d’exonération partielle sont fixées chacune à douze mois. Chaque période de douze mois est une période continue au titre de laquelle le résultat fiscal déclaré (et déterminé après imputation éventuelle des reports déficitaires) est bénéficiaire. Le premier exercice bénéficiaire exonéré est le premier exercice bénéficiaire réalisé depuis que l’entreprise bénéficie de la qualification de JEI.

- Les exercices bénéficiaires bénéficiant de l’allégement peuvent ne pas être consécutifs. Ils sont toutefois évidemment compris dans la période au titre de laquelle l’entreprise concernée remplit les conditions requises pour être qualifiée de JEI, et notamment celle relative à son âge. Il est ainsi fait abstraction des années dont le résultat serait déficitaire pour le décompte de la période d’application des allégements.

- Bénéfices concernés : l’exonération porte sur les bénéfices réalisés et déclarés par les entreprises répondant à la clôture de l’exercice à toutes les conditions requises pour être qualifiées de JEI.

En matière sociale :

Une jeune entreprise innovante créée avant le 31 décembre 2025 peut bénéficier d’une exonération de cotisations patronales d’assurances sociales et d’allocations familiales.

En 2024, l’exonération s’applique si les 2 conditions suivantes sont respectées :

- La part du montant des rémunérations mensuelles prise en compte ne doit pas dépasser 7 951,12 €.

- Le montant de l’exonération ne doit pas dépasser 231 840 € par établissement et par année civile.

Les bénéficiaires de cette mesure sont notamment les salariés exerçant une des fonctions suivantes :

- Ingénieur-chercheur

- Technicien

- Gestionnaire de projet de R&D

- Juriste chargés de la protection industrielle et des accords de technologies liées au projet

- Personnel chargé des tests pré-concurrentiels

- Personnel affecté directement à la réalisation d’opérations de conception de prototype ou installation pilote de nouveaux produits

En outre, les mandataires sociaux participant principalement aux activités de recherche et développement de l’entreprise ou la réalisation d’opérations de conception de prototypes ou installations pilotes de nouveaux produits sont également éligibles à cette exonération.

Pour les établissements créés ou supprimés en cours d’année, la limite des cotisations exonérées par établissement et par année est calculée proportionnellement au nombre de mois de l’année au cours de desquels une rémunération a été versée à un salarié ou mandataire.

Il est à noter que si, au cours d’une année, l’entreprise ne satisfait plus à l’une des conditions requises, elle perd le bénéfice de l’exonération pour ladite année, ainsi que pour les années subséquentes, tant qu’elle ne répond pas à l’ensemble des critères définissant une Jeune Entreprise Innovante (JEI).

Pour bénéficier de cette exonération, l’employeur doit être à jour de ses obligations déclaratives et de paiement de ses cotisations sociales. Il est également précisé que l’entreprise n’est pas tenue de procéder à une déclaration préalable auprès de l’Urssaf pour bénéficier de cette exonération, laquelle est applicable dès le début de l’exercice mensuel où l’entreprise estime remplir les conditions requises. L’entreprise applique elle-même l’exonération en remplissant le bordereau récapitulatif des cotisations.

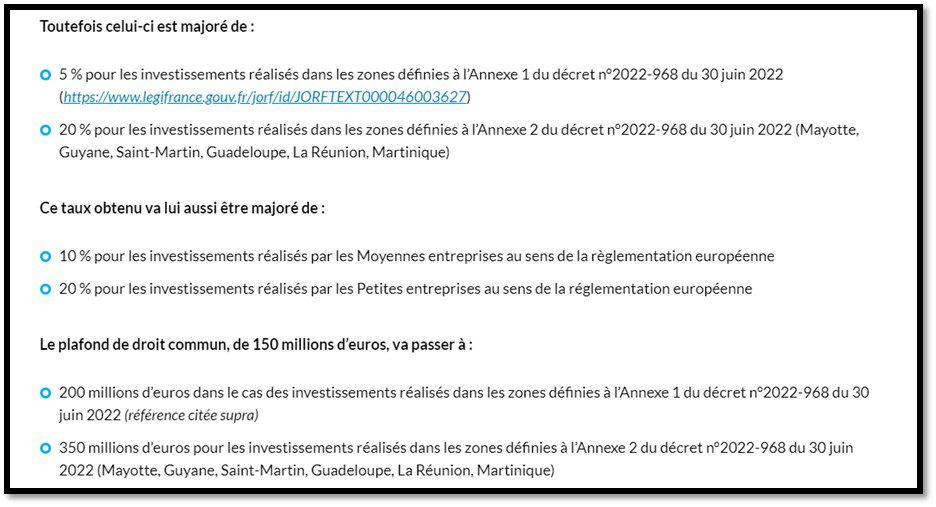

>> Crédit d’impôt au titre des investissements en faveur de l’industrie verte (C3IV)

La Loi de finances 2024 a mis en place un nouveau crédit d’impôt : le crédit d’impôt au titre des investissements dans l’industrie verte.

Les principales caractéristiques, à date, de ce C3IV sont les suivantes :

- Agrément préalable nécessaire

- Applicable aux entreprises industrielles et commerciales

- Eligibilité des dépenses d’investissement, sur le territoire national, en lien avec des activités de production de batteries, de panneaux solaires, d’éoliennes ou encore de pompes à chaleur

- Taux de droit commun fixé à 20% (taux majoré dans certains cas, cf. ci-dessous)

- Plafond de l’aide fixé à 150 millions d’euros (plafond majoré dans certains cas, cf-ci-dessous)

Contrairement aux autres dispositifs, l’excédent de crédit d’impôt est remboursé à l’entreprise et ça peu importe la taille de celle-ci.

Poser une question à nos experts

Favoriser l’innovation par la fiscalité : de l’exploitation des produits de la recherche aux dépenses de conception logicielle

>> Fiscalité de l’exploitation des produits de la recherche

-

Apport d’un brevet par un inventeur

Les individus physiques qui, en tant qu’inventeurs, apportent un brevet, une invention brevetable ou un procédé de fabrication industrielle à une société en charge de son exploitation peuvent bénéficier d’un report d’imposition sur la plus-value réalisée à cette occasion, et ce jusqu’à la cession, la transmission à titre gratuit, le rachat ou l’annulation des droits sociaux reçus en échange de cet apport (ou la cession des droits par la société si elle survient antérieurement).

Ce report peut être maintenu suite à des opérations spécifiques de restructuration ou d’échanges. Toutefois, il convient de noter qu’un cumul avec certaines exonérations de plus-values n’est pas envisageable. Il est impératif de souligner que ce régime de report requiert une demande expresse de la part du contribuable.

Par ailleurs, il est important de mentionner la possibilité d’imposition à un taux réduit des plus-values à long terme liées à la cession ainsi que des produits de concession ou sous-concession de licences d’exploitation portant sur des brevets, des inventions brevetables, des améliorations apportées à ces droits, ainsi que des procédés de fabrication industrielle.

Ces taux sont les suivants en matière d’impôt sur les sociétés : 15%, et en matière d’impôt sur le revenu : 16%, plus 15,5% de prélèvements sociaux, soit un total de 31,5%. Il est à noter que ces éléments doivent être des actifs immobilisés.

>> Dépenses de recherche et de conception de logiciels

-

Les frais de recherche et de développement

Sur le plan fiscal, il s’agit ici de l’article 236 I du CGI concernant les entreprises qui engagent pour leur propre compte des frais de recherche scientifique ou technique : elles disposent d’un choix entre DEDUCTION immédiate du résultat des frais ou IMMOBILISATION des dépenses de fonctionnement correspondantes. Dans le premier cas la déduction immédiate évite de prendre en considération ces dépenses dans l’évaluation des stocks.

Au plan comptable en revanche, une distinction doit être faite entre frais de recherche et frais de développement, les premiers devant être portés en charges alors que les seconds peuvent être immobilisés s’ils se rattachent à des projets bien individualisés.

Ce qu’il faut retenir sur ce point est que le choix comptable engage le choix fiscal pour l’entreprise (contrairement à ce qui est prévu pour les dépenses liées aux logiciels).

Pour les dépenses de fonctionnement engagées dans le cadre de dépenses de recherches, il s’agit essentiellement des frais de personnel, le cout de matières consommées et les dépenses liées des travaux confiés à des tiers.

Le Conseil d’Etat [1] a jugé sur ce point que pouvaient faire l’objet d’une déduction immédiate les frais de dépôt de brevet qui constituent le prolongement indissociable d’opérations de recherche scientifiques ou technique et présentent le caractère de dépenses de fonctionnement.

Le choix fait par l’entreprise est une décision de gestion qui lui est opposable qui s’applique pour tous les projets et non projet par projet. En cas de choix pour l’immobilisation de la dépense il s’agit d’un amortissement linéaire sur 5 ans à compter de l’inscription à l’actif. Sur le plan comptable, la date de l’amortissement est celle de la date de mise en service.

Le choix n’est pas neutre non plus quant au régime d’imposition des subventions publiques reçues qui seront rattachées aux résultats imposables de l’entreprise au rythme de l’amortissement des immobilisations correspondantes (sous réverse de conditions spécifiques – attribuées par l’état ou assimilé en vue de la réalisation de programmes de recherche nettement individualisés et financer des dépenses de fonctionnement)

-

Les logiciels

Même possibilité de choix offerte mais le traitement comptable ne guide pas le traitement fiscal. Il s’agit des dépenses de conception (et non des dépenses d’enregistrement ou de reproduction sur support). Il peut s’agir également de dépenses d’adaptation de logiciels existants à la définition des dépenses de conception entre doctrine comptable et fiscale : il vaut mieux s’en tenir à la définition comptable du cout de production du logiciel pour éviter toute difficulté. Si de par la définition comptable (critères d’immobilisation des dépenses) il y a immobilisation, le choix de déduire fiscalement immédiatement la dépense se fera par le biais de la constatation d’un amortissement dérogatoire. Si amortissement, alors il sera linéaire sur 5 ans.

Ayming est un cabinet de conseil en innovation référencé CIR/CII par la Médiation des entreprises. Depuis juillet 2016, ce référencement vient récompenser l’engagement des consultants auprès vous dans la mise en œuvre des missions CIR/CII. Nous sommes à vos côtés pour votre déclarer votre CIR-CII avec les meilleures pratiques actuelles.

Posez vos questions à nos experts en fiscalité de l’innovation :

[1] Cf. Conseil d’Etat, 8 / 9 SSR, du 30 octobre 1995, n°142319, Société Saint Gobain Emballage

Aucun commentaire