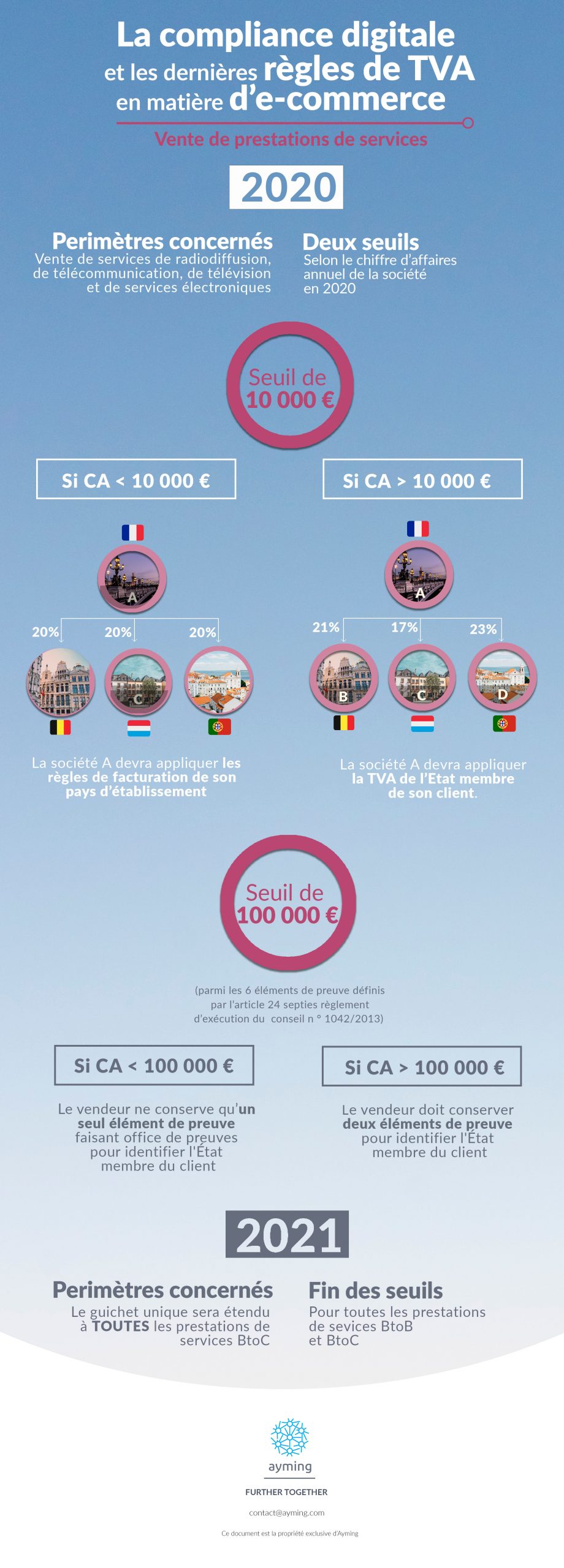

La compliance digitale et les dernières règles de TVA en matière d’e-commerce sont reportées au 1er Juillet 2021.

Le focus Vente de prestations de services : la vente des prestations de services* à des particuliers résidents dans l’Union européenne.

La Commission européenne a défini un plan d’actions concernant la TVA pour aider les États membres à lutter plus efficacement contre la fraude fiscale. Certaines réformes sont entrées en vigueur au 1er janvier 2019. Notamment celles concernant les prestations de services.

*Vente de services de télécommunications, de radiodiffusions et de télévisions, ou de services électroniques.

Depuis le 1er janvier 2019, nous assistons à une simplification en faveur des petites entreprises et des start-up ayant pour finalité de traiter les ventes de services électroniques transfrontières comme des ventes locales.

La principale modification consistait en l’introduction de deux seuils :

- Seuil de chiffre d’affaires annuel de 10 000 €

Le prestataire peut soumettre ses opérations à la TVA locale à condition que son chiffre d’affaires (« CA ») ne dépasse pas le seuil de 10 000 €. En cas de dépassement, il devra appliquer la TVA de l’Etat membre de son client.

La société, pour pourvoir appliquer la TVA d’un autre Etat membre, doit, soit :

- Utiliser le Mini One Stop Shop (MOOS) : c’est un guichet unique mis en place pour les opérateurs européens afin de faciliter leurs démarches administratives,

- Choisir la méthode traditionnelle et s’identifier dans l’Etat de son client.

En termes de facturation, ce sont désormais les règles de l’Etat membre d’identification du fournisseur qui seront applicables en lieu et place des règles de l’Etat membre de consommation, c’est à dire du client.

- Seuil de chiffre d’affaires annuel de 100 000 €

En-dessous de ce seuil, le vendeur a la possibilité de ne conserver qu’un élément de preuve (au lieu de deux) pour démontrer la résidence de son client, sauf pour une ligne fixe, un réseau mobile ou un décodeur. Au-delà de ce seuil, le preneur est présumé établi au lieu identifié comme tel par le prestataire sur la base de deux éléments de preuve non contradictoires : l’adresse de facturation, les coordonnées bancaires, l’immatriculation d’un moyen de transport ou l’adresse IP.

Le changement à partir du 1er juillet 2021 consiste en la possibilité pour toutes opérations, ventes de service ou ventes de bien de recourir aux services du mini guichet unique et simplifier ainsi ses démarches administratives liées aux obligations déclaratives dans l’Union européenne.

Si vous avez besoin d’accompagnement sur ce sujet, nos équipes se tiennent à votre disposition et serons ravies de vous aider dans vos démarches.

Découvrez nos autres infographies pour avoir une vision complète sur cette réforme et ses effets :

Aucun commentaire